お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

配偶者居住権の節税効果と注意点

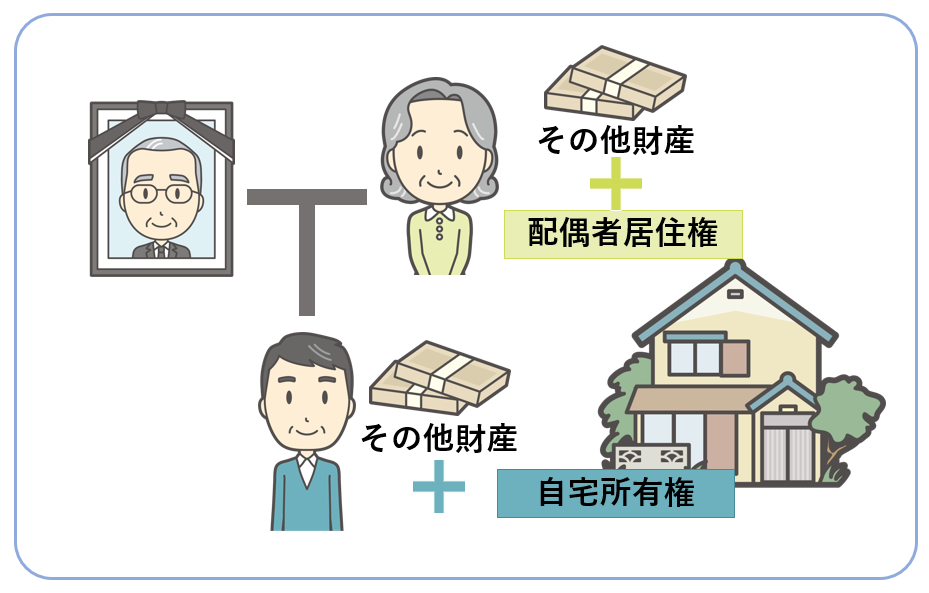

配偶者居住権とは

2020年4月1日から配偶者居住権が施行されました。創設された目的は、遺された配偶者が安心して暮らしていけるようにするためです。節税のために創設されたわけではありません。

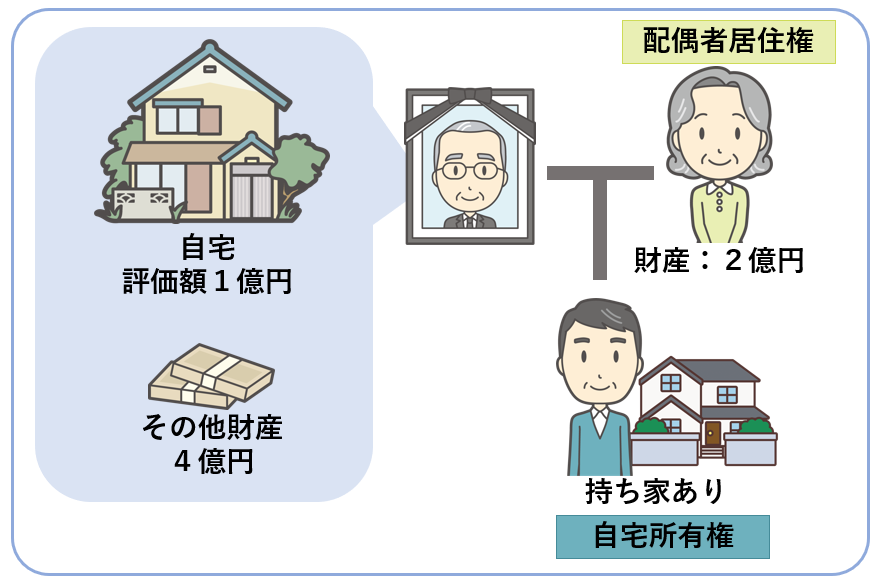

財産を保有している夫が、妻と息子を遺して亡くなる場合を想定してみましょう。

一昔前では、同居していた妻が金融資産の一部と自宅を相続してそこに住み続け、独立した息子は金融資産の一部を相続する、というのが一般的でした。

しかし、高齢化が進み、夫が70代や80代前半で亡くなった後、妻は10年以上、一人で老後の生活が必要となることも珍しくなくなりました。妻にも長い老後を生活するためのお金が必要です。これまで以上に、金融資産を相続し、子どもはその替わりに自宅(全部または持分)を相続、というケースも増えることが考えられます。

母親が住んでいる家を、子どもが取り上げるのは考えにくいと思うかもしれません。しかし、様々な理由から自宅を売りたい、と思うようになる可能性もゼロではありません。そこで、配偶者居住権を設定することで、所有権がなくても妻が安心して住み続けるようにしておく、というわけです。

相続税が軽減される仕組み

配偶者居住権を設定すると、自宅は「所有権の価値」と「配偶者居住権の価値」に分けて評価されます。

例えば、評価額が10の自宅に配偶者居住権を設定すると、配偶者居住権の評価額が3、所有権の評価額が7といったように、元々の評価額を2つに分けるイメージです。いずれも相続税の対象となります。

また、配偶者居住権の評価額は、配偶者の年齢に応じた平均余命によって異なり、妻が若いほど高くなります。年齢が若いと居住する期間が長くなると考えられるためです。将来、配偶者居住権を持つ方が亡くなると、法律上消滅するため配偶者居住権は2次相続における課税対象とならなず、この点が相続税に大きく関係します。

つまり、配偶者居住権を持った方が亡くなると、所有権を持っている子どもは相続税を負担することなく、自宅を自由に利用できるようになるというわけです。事例をもとに相続税の比較を見てみましょう。

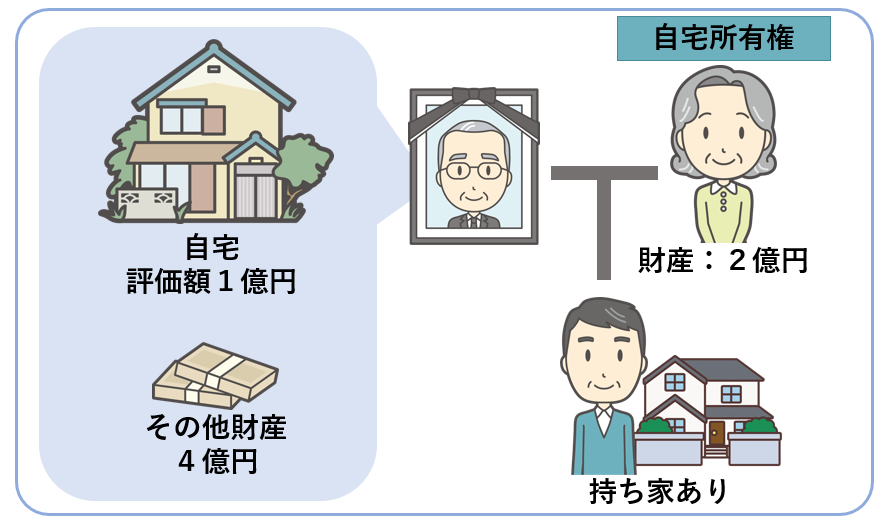

事例1:自宅の所有権を妻が得た場合の一次相続と二次相続

- 夫の資産:自宅(評価額1億円)、現金・株券等(4億円)

- 妻の資産:現金・株券等(2億円)

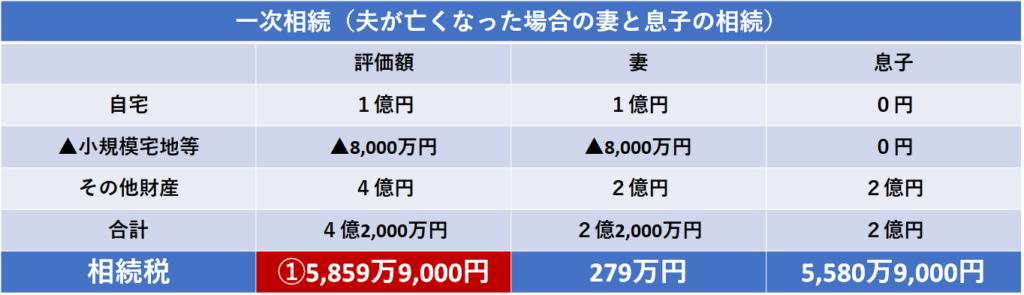

夫の遺した財産のうち、自宅を妻へ相続し、その他の財産4億円を妻と息子で案分した場合、一次相続では下の表1のように5,859万9,000円の相続税が掛かります。

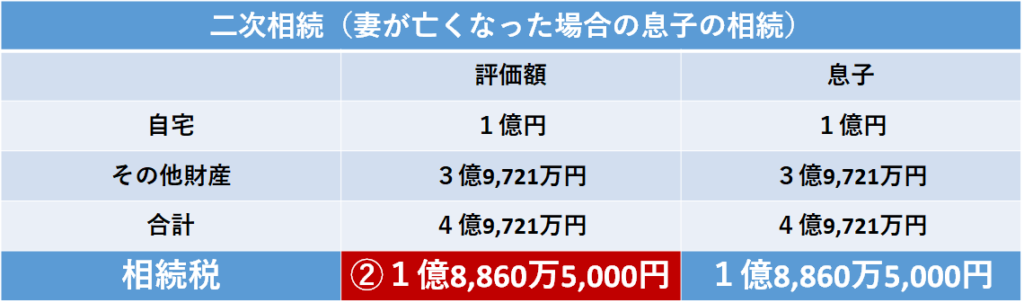

その後、妻が亡くなると二次相続が発生します。妻が夫から相続した自宅と一次相続で得た財産2億円から、一次相続の相続税279万円を引いた2億9,721万円と、妻が元々持っていた財産2億円を足した4億9,721万円を息子が相続することになります。この時、下の表2のように1億8,860万円5,000円の相続税が掛かることになります。

この一次相続と二次相続の相続税の合計は以下になります。

①5,859万9,000円 + ②1億8,860万5,000円 = ③2億4,720万4,000円

事例2:自宅の所有権を息子、配偶者居住権を妻が得た場合の一次相続と二次相続

- 夫の資産:自宅(評価額1億円)、現金・株券等(4億円)

- 妻の資産:現金・株券等(2億円)

配偶者居住権を利用しているため、自宅の評価額1億円が、妻と長男に5,000万円ずつ分かれます。そのため、小規模宅地等による減税も減り、一次相続の納税額が多くなりますが、配偶者居住権を持つ配偶者が亡くなり、配偶者居住権が消滅した場合は、自宅所有者に対する相続があったことにはならず、相続税は課税されません。では、この事例の場合の一次相続と二次相続の相続税の合計を見てみましょう。

この一次相続と二次相続の相続税の合計は以下になります。

④7,288万円 + ⑤1億4,000万円 = ⑥2億1,288万円

事例1と事例2の比較

ではここで、「事例1:自宅の所有権を妻が得た場合」と「事例2:自宅の所有権を息子、配偶者居住権を妻が得た場合」の相続税を比較してみましょう。

事例1:自宅の所有権を妻が得た場合

①5,859万9,000円 + ②1億8,860万5,000円 = ③2億4,720万4,000円

事例2:自宅の所有権を息子、配偶者居住権を妻が得た場合

④7,288万円 + ⑤1億4,000万円 = ⑥2億1,288万円

③と⑥の差額が、配偶者居住権で節税した金額となります。この場合は3432万4,000円節税することができました。しかしながら、気を付けなければならない点があります。

配偶者居住権は必ず節税になるとは限らない

自宅の相続には、330㎡までの部分の土地の評価額が80%減額される「小規模宅地等の特例」という制度があり、評価額が下がる分、税額も軽減されます。この特例の適用は、同居していることなどが条件で、別居している長男が自宅を相続しても一次相続では適用されません。しかし、二次相続については、別居であっても、持ち家がない子どもなら、特例として適用を受けることができます。

そのため、息子は一次相続で相続するより、二次相続で小規模宅地の特例を使って相続した方が有利、ということになります。つまり、配偶者居住権に節税効果があるかどうかは、小規模宅地等の特例が使えるかどうかによっても異なります。また、配偶者が保有する資産の額などによっても、配偶者居住権が節税として効果を発揮するかどうかの判断は分かれます。

このように、配偶者居住権を利用したとしても必ずしも節税になるとは限りません。ご家族の状況や資産の状況などを総合的に見て、どのように資産をつないでいきたいのかを考えたうえで、分割対策や節税対策として効果的なのかどうかを検証することをお勧めします。

▶関連記事はコチラ「税理士執筆 配偶者居住権について」

「相続税対策としての賃貸経営」

オススメ勉強会

関連サービス

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。