お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

相続対策の始め方~STEP1所有資産・相続人の把握と相続税の確認~

相続財産のうち不動産の占める割合が大きい場合トラブルになりやすいため、相続財産の多寡にかかわらず適切な相続対策を実行することが不可欠です。すでに相続対策を行っている方は、今の対策で問題がないのか、新しい制度は活用できないのかなどの情報収集として役立てていただければ幸いです。まだ行っていない方は、ぜひ考えるきっかけにして相続対策に取り組んで頂ければと思います。

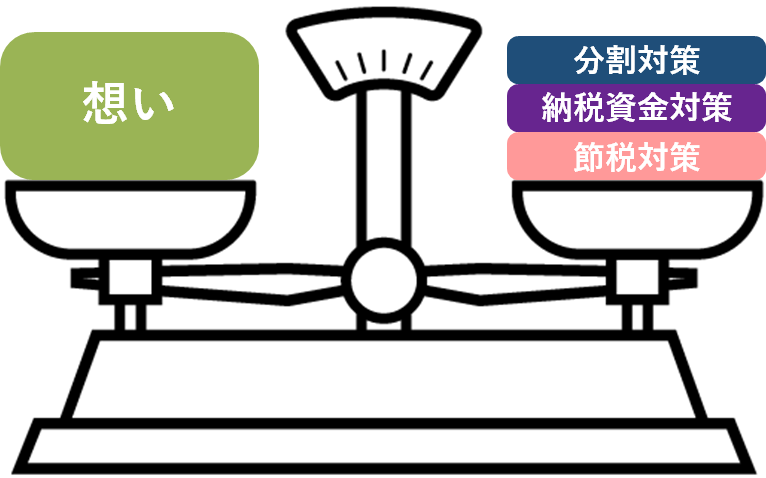

相続対策について、「相続税などの税金対策は付き合いのある税理士さんや会計士さんに相続税の計算してもらっているから大丈夫」と思う方も多いのではないでしょうか。しかし、相続税の節税対策だけをしていればよいというものではありません。「相続対策」は、ご自身の生活や遺されたご家族への想いや生活を「どうしたいか」「どうなってもらいたいか」という「想い」と、その「想い」を実現させるための下記3つの対策のバランスが重要になります。

- 相続トラブルを回避するための「分割対策」

- 相続税節税などの「節税対策」

- 相続開始後に税金をきちんと支払うための「納税対策」

相続対策で大切なのは3つの対策のバランス

ところが実際には、いざ相続対策を行おうとしても、何から手をつけたらよいかわからず、先送りする人が少なくありません。相続対策の成功例や相続のトラブル事例を聞くたび、相続対策の必要性を感じつつも、相続財産の種類や家族構成も違えば、相続に対する考え方も人それぞれのため、具体的な実行に進めないのです。

一方、相続税対策は数字で効果を訴えやすいこともあり、ハウスメーカーや不動産業者あるいは金融機関等は、建物建築や不動産購入、借入による「節税効果」を営業ツールに取り入れています。相続対策に一歩踏み出せない人にとって、「借金をしてアパートを建てると相続対策になる!」といったわかりやすい提案は受け入れやすいようです。その結果、ほとんど相続税対策を行う必要のない人でも、勧められるままに大きな借金をして不動産投資やアパート建築に踏み出している例は少なくありません。そのうえ、建物建築や不動産購入後に、その節税効果や長期的な収支計画を検証し、確認することはほとんどありません。

そのため、その後長い時間が経過して相続が発生したときに、「どうしてこんな対策をしたんだ!」と相続人から不満が出ることもあるのです。相続人のための相続対策だったのにもかかわらず…。そうならないためにも、まずは、どのような相続対策を優先すべきなのか、その対策により、どの程度の効果を期待すべきなのかなどを把握しておく必要があります。相続対策はバランスが大切です。節税対策に偏りすぎると分割対策が難しくなるなど、お互いに影響を与えることが多いため、他の対策がそれぞれ無関係に行われるべきものではないのです。

相続対策の進め方

相続対策の進め方に正解はありませんが、次の順番で行う事がおススメです。

- STEP1.所有資産・相続人の把握と相続税の確認

- STEP2.現状分析・問題の確認

- STEP3.効果的な対策の検討と実行

今回は「STEP1.所有資産・相続人の把握と相続税の確認」についてお伝えします。

◆所有資産の把握

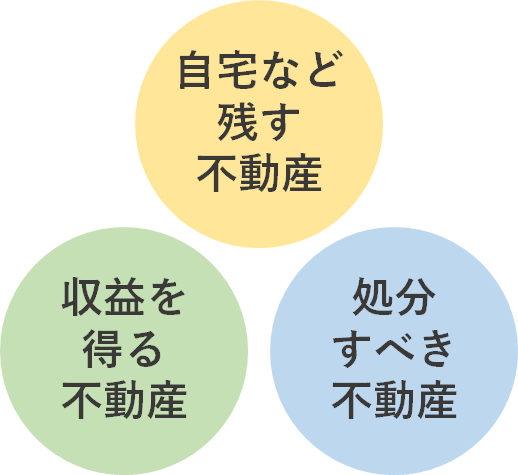

最初に必要なのは、所有資産の把握です。相続対策を行うためには現状の資産を把握しなければなりません。そこで、ご自身の資産が、どこにどれだけあるのかをすべて把握する「資産の棚卸」を行います。具体的な対策は、この棚卸をした結果を受けて実行していきます。そのため、この棚卸がしっかりできていないと、どんなに緻密な対策を進めても最終的に意味がなかったということにもなりかねません。そして、「資産の棚卸」の際に、不動産資産がある場合は、その不動産の状態(富動産か負動産か)も確認することが大切です。この確認方法は次回のSTEP2でお伝えしますが、簡単に言えば、収益を生んでいるかどうかです。

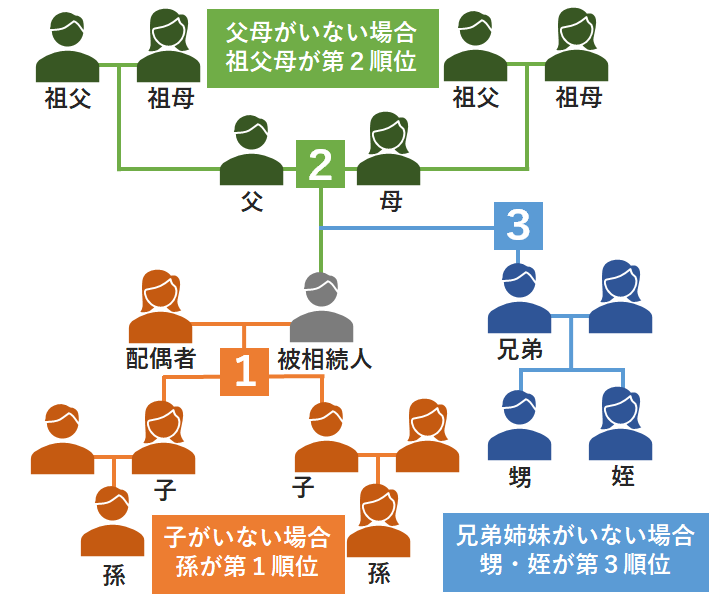

◆相続人の把握

相続人の範囲は民法で決められています。通常は、家族や親族内で話し合えば遺産分割協議は成立します。

しかし、例えば、前妻との間に子供がいる場合や過去に認知や養子縁組をしていた場合、その者達も相続人となります。そうなると、家族会議レベルでの話し合いではすまなくなり、顔を合わせたことがないどころか存在すら知らなかった相続人と話し合いをしなければならないのです。また、同じ親族間であっても相続人が亡くなっていれば代襲相続によって、その子供達が相続人となります。その子供達が先に亡くなっていたら更に代襲相続(再代襲)をして、その下の子供達が相続人となります。

疎遠になればなるほど遺産分割協議が難しくなると言われていますので、相続人の範囲は遺産分割を行っていく中でとても重要なことなのです。

◆相続税の確認

所有資産と相続人が把握できたので、次は、「今、相続が発生したと仮定して、相続税がいくらになるのか」を把握することです。その際は、現時点での相続財産の相続税評価額、おおよその分け方を決めて、相続税額の試算をします。あくまで、これから相続対策を検討するためのたたき台としての概算で構いません。

不動産の価格は時価ではなく相続税評価額で判断されます。路線価を調べて計算してもよいですし、固定資産税等の納税通知書の明細に記載されている評価額から逆算してもよいでしょう。税額の計算には、特例や評価減も考慮する必要があるため、国税庁のHP等で確認するか、税理士さんに試算を依頼してみてもよいでしょう。

試算を行うことで、全体像が見えてきます。相続税額の概算が把握できれば、まずはそれを支払えるのか、支払えないとしたらどのように準備するのかを検討することになります。相続税額が想像以上に少なく、納税資金を用意するのが難しくない場合でも、遺産分割において兄弟間で引き継ぐ財産の差が大きければ、トラブルにならないような対策を検討しなければならないでしょう。このように、相続税額の試算をすると、対策すべき課題が見えてくるのです。

オススメ勉強会

関連サービス

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。