お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

「うちの土地、道がちょっと狭いんだけど大丈夫かな?」そんな疑問をお持ちのオーナー様も多いのではないでしょうか。

建築基準法では、原則として【道幅4m以上】の道路にしか建物を建てられませんが、実際の街には4m未満の道も数多く存在します。こうした道路に接する土地では「セットバック(後退)」が必要となり、その面積や形状によって土地の評価額にも大きな影響が出ます。

今回は、セットバックが必要な土地の評価方法と、実際に注意すべきポイントについて解説します。

セットバックとは?

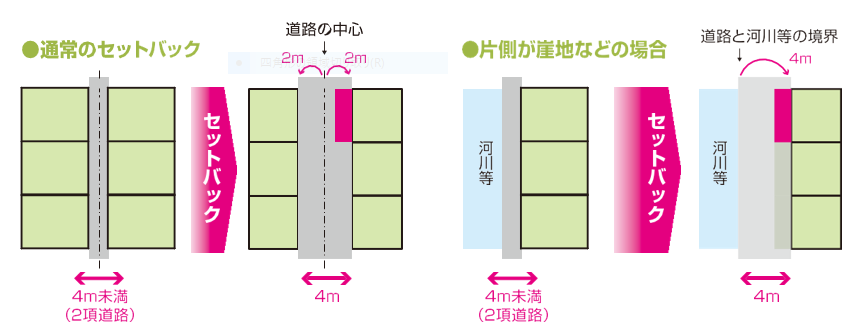

建築基準法では「道路」とは原則として道幅が4m以上のものを指し、これ以上の道路に接していない土地には建物を建てられません。しかし、現実には道幅4m未満の道路も多く存在します。こうした場合、次の3つの条件を満たせば「建築基準法上の道路」とみなすことが可能です。

- 道幅が4m未満であること

- 建築基準法施行時にすでに建物が立ち並んでいたこと

- 自治体の指定を受けていること

このような道路は建築基準法第42条第2項に基づき、「四十二条二項道路」と呼ばれます。

この四十二条二項道路に接する宅地は、「道路中心線から水平距離2m」、または道路の片側が崖地・川・線路などの場合は「その境界線から水平距離4m」後退した線を道路境界線とします。これを「セットバック」と呼びます。セットバック部分には建物や門・塀などの建築物を建てることができず、将来建物を建て替える際には道路として提供する必要があります。

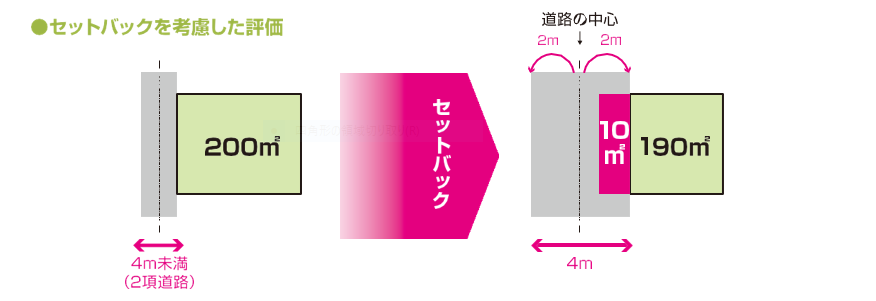

セットバックを必要とする土地の評価方法

セットバック部分は将来使えないため、通常部分より価値が下がります。そのため、セットバック部分は土地評価額の30%として評価されます。

セットバック部分の土地評価 = 通常の評価 - (通常の評価 × セットバック面積 ÷ 全体の面積 × 0.7)

以下の図を例に、実際に評価を計算してみましょう。

通常通りに評価した金額を2,000万円としたとき、セットバック部分の土地評価は以下のように算出されます。

2,000万円 - (2,000万円 × 10㎡ ÷ 200㎡ × 0.7) = 1,930万円

セットバック済みの土地の評価方法

建物の建て替えによってセットバックが完了している土地については、セットバックした部分の状況に応じて対応することになります。

1.市町村に寄付している場合

セットバック部分を市区町村に寄付している場合は、残った土地面積で通常通り評価します。

例えば、200㎡の土地で10㎡を寄付すると、評価対象は残り190㎡です。

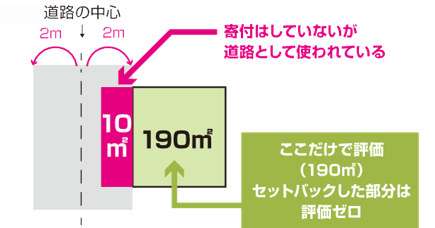

2.道路敷きとして利用されている場合

セットバック下部分を寄付していないものの、道路として使用されている場合にはセットバックした部分を評価額ゼロとして扱うことになります。

結果として土地全体の面積からセットバック部分の面積を除いた面積だけを通常通り評価することになります。

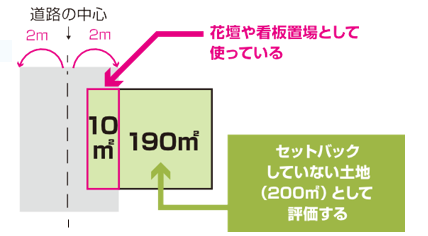

3.花壇や看板置き場として使用している場合

建物の建て替え時にセットバックを行ったもの、その後、花壇や看板置き場として使用している場合にはセットバックを行っていない土地と同様の評価を行うことになります。

セットバックを行うときの注意点

基本的なセットバックは道路中心から左右に2mずつ後退する方法ですが、土地ごとに状況が異なることがあります。隣接する反対側の土地がすでにセットバック済みである場合やその逆の場合もあり得ます。このため、自分の土地だけでなく反対側の状況まで確認することが重要です。

セットバックが必要な部分は通常の評価額の30%で評価することができ、すでにセットバックが完了している部分については評価額を0(ゼロ)円とすることができます。しかしながら多くの税理士さんが見落としている項目でもあります。「相続する土地が接している道路が細いな」と思う方はセットバックによる土地評価減額ができるかどうか検討することが必要です。

調査不足でセットバック面積の算定を誤ると、土地評価額の過大評価による相続税の過払い、または低評価による税務調査の指摘を受ける可能性があります。正確なセットバック評価を行うには、現地調査と役所調査の両方を念入りに行うことが必要といえます。

セットバック部分は原則30%で評価でき、すでに完了している場合はゼロ円評価が可能です。しかし、多くの税理士が見落としがちな項目でもあります。土地が細い道路に接している場合は、セットバックによる土地評価減額が適用できるかどうかの検討をおすすめします。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

おすすめ勉強会

-1024x512.png)

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。