お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

相続が発生した時、相続税が思っていたよりも高額ですぐ支払えない…ということもあるかもしれません。ここで、考えられるのが「物納」です。

しかしながら、底地を物納するには、様々な条件を満たしている必要があり、認められないケースがほとんどです。

底地をお持ちの方には「底地の物納」について、知っておくことで対応ができることもあるかもしれません。そこで今回は、底地の物納についてお伝えします。

相続税の納付期限と方法

相続税は相続の開始があったことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内に、原則、現金で納付することとされています。しかし、金銭で納付することが困難で、一定の要件を満たしている場合には、相続税を年払いにして分割納付する「延納」、相続財産で納付する「物納」が認められます。そして、物納は、延納によっても金銭納付が困難な事由がある場合のみ認められる納付方法です。

国税庁「相続税の納付」

物納の条件

物納は、相続税などの税金を一括納入できない方、延納も難しい方に認められた「現物の財産で納税する」方法です。ただし、誰もがその制度を利用することはできません。定められた条件を満たしている必要があり、底地を物納する場合には借地権の状態などの要件も満たしていなければなりません。最初にお伝えした通り、その条件はかなり厳しい条件となっています。

底地を物納するためには相続税法第41条で定められた物納の用件を満たす必要があります。

国税庁「No.4214 相続税の物納」

- 1.延納によっても金銭で納付することが困難だという理由や原因があること

- 2.物納申請財産は国が定めた種類の財産で、順位が上位のものから物納に充当すること

- 3.物納管理処分不適格財産に該当しないこと

- 4.物納申請財産が劣後財産に該当する場合、他に物納に充てるべき適当な財産がないこと

- 5.相続税の納期限・物納申請期限までに、申請書に物納手続関係書類を添付し税務署長に提出すること

2.物納申請財産は国が定めた種類の財産で、順位が上位のものから物納に充当すること

物納に充てられる財産には決まりがあり、その優先順位も定められています。管理又は処分するのに不適当な財産は認められず、相続によって取得した日本国内にある財産に限られることにも注意しましょう。なお、底地は、第1順位の不動産に含まれるため、優先的に物納できます。

第1順位

1.国債、地方債、不動産、船舶、上場株式等

2.不動産及び上場株式のうち物納劣後財産

第2順位

3.非上場株式等

4.非上場株式のうち物納劣後財産

第3順位

5.動産

3.管理処分不適格財産に該当しないこと

底地の物納を考えている場合、最も注意しなくてはならないのがこの項目です。簡潔に言うと、権利関係や境界などが曖昧、処分するのに問題がある不動産ということです。では、どういった場合が「管理処分不適格財産」と判断されてしまうのでしょうか。

物納管理処分不適格財産とは

「管理処分不適格財産」とは、物納の優先順位欄に記載があっても、物納に充てることができない財産のことをいいます。たとえば、次のような財産は、物納には不適格な財産とされ、認めてもらえません。

- 担保権の設定の登記がされていることその他これに準ずる事情がある不動産

- 権利の帰属について争いがある不動産

- 境界が明らかでない土地

- 隣接する不動産の所有者その他の者との争訟によらなければ通常の使用ができないと見込まれる不動産

- 他の土地に囲まれて公道に通じない土地で民法第210条(公道に至るための他の土地の通行権)の規定による通行権の内容が明確でないもの

- 借地権の目的となっている土地で、その借地権を有する者が不明であることその他これに類する事情があるもの

- 敷金の返還に係る債務その他の債務を国が負担することとなる不動産(申請者において清算することを確認できる場合を除きます。)

- その管理または処分を行うために要する費用の額がその収納価額と比較して過大となると見込まれる不動産

- 引渡しに際して通常必要とされる行為がされていない不動産

底地の物納要件

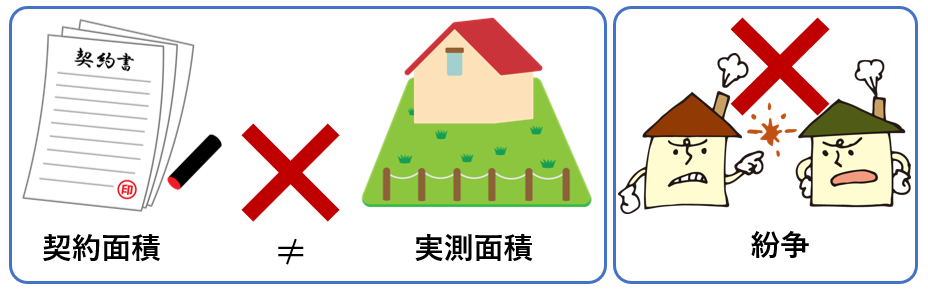

- ☑賃貸借契約書が存在し、契約面積と実測面積が合致していること

- ☑地積更正登記により登記簿面積と合致していること

- ☑相続税申告書記載の面積とも合致していること

- ☑適正地代を受け取っていること、地代の滞納がないこと

- ☑底地に抵当権等の担保がないこと・・・1

- ☑境界が明確で紛争がないこと・・・3、4

いかがでしょうか?上記の厳しい要件を満たすためには、事前に対策を行っておく必要があります。中でも時間がかかるのが「測量」です。この測量は「確定測量」と呼ばれ、「確定測量図」という、隣接する全ての所有者(民地と道路のような公用地も含みます)と境界確認を行い、それに基づいて図面を作成する測量を行わなければなりません。隣地境界の確認は立会いも含むため、かなりの時間がかかります。また、区や国が保有する道路と民有地との境界確定にも数か月以上かかることもあります。

次世代に承継するために、まだ確定測量を行っていない地主様がいらっしゃいましたら、ぜひ今のうちから取り組まれることをお勧めいたします。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

おすすめ勉強会

-1024x512.png)

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。