お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

3月15日に確定申告の締め切りがあり、オーナーの皆様は1年間の収入・経費を再度確認する機会になったかと思います。上手く経費を使えた方、もう少し経費を使った方が良かった方、経費を使い過ぎてしまった方、オーナー様によって結果は様々だと思いますが、賃貸経営を続ける限り、経費を「無駄に使う」のではなく、入居者満足・建物維持の為に「適切に活用する」ことを昨年度よりも意識してみるのはいかがでしょうか?今月は「経費」を「満室経営・空室対策」の視点で活用するイメージで記事を書かせて頂きました。簡単にですが、あらためて経費のおさらいもしてみましょう。

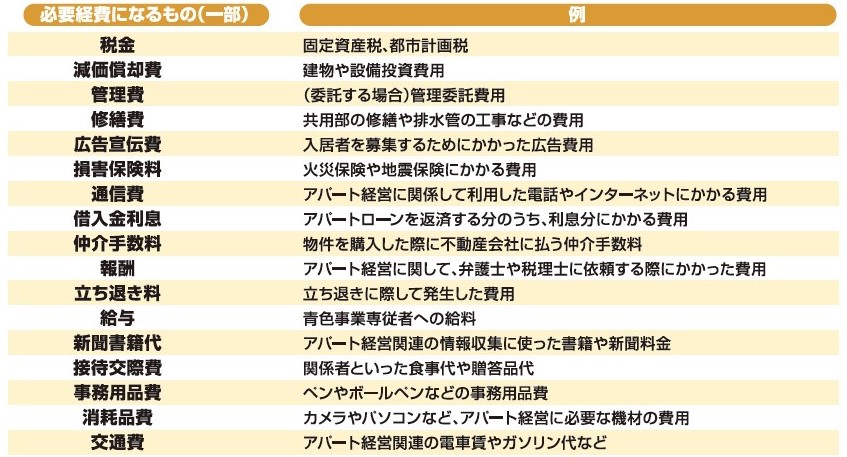

賃貸不動産経営における必要経費として認められるもの

賃貸経営で経費になる基準は、賃貸経営に直接関係があるかないかです。例えば共用部の修繕費、入居者を募るための広告宣伝費などの費用は、当然賃貸経営に直接関係するため、経費にあたります。一方で、事業に関係のない費用や支出は経費として認められません。

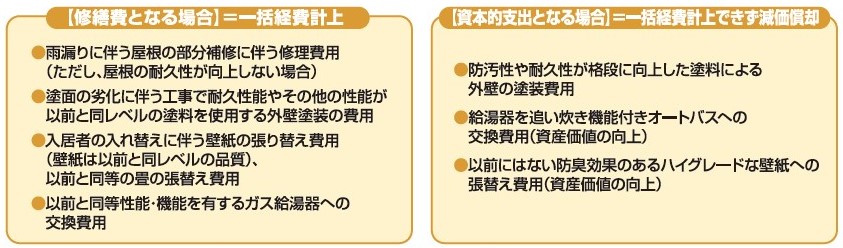

修繕費と資本的支出の違い

入居者が退去した後の原状回復にかかった費用(クリーニング、室内リフォーム、設備交換など)は修繕費として経費計上できます。ただし、修繕の程度や種類によっては修繕費ではなく、「資本的支出」として資産に計上し、減価償却して経費計上します。資本的支出とは、おもに既存よりもグレードの高い設備に変更したなど、物件の資産価値を上げた場合の支出を指します。修繕費と資本的支出のどちらに分類されるかの判断は下記のような例になります。

修繕費に該当するか否かの判断は、「修繕費」、「改良費」や「修理費」などの名目ではなく内容により判断されますが、以下の場合、内容にかかわらず修繕費とすることが可能です。(どちらか一方を満たせばOK。)

経費は適切に活用することで節税や入居者満足、空室対策に活用する事ができます。反対に、経費を使いすぎてしまっている場合は、上記の例も参考に、本当に必要かどうか確認する必要があります。

次回の確定申告は1年先ですが、今から現状把握と計画をして長期的な満室経営を実現しましょう。

▶関連記事はコチラ確定申告に向けて修繕費と減価償却費の確認1

▶関連記事はコチラ確定申告に向けて修繕費と減価償却費の確認2

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

おすすめ勉強会

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。