お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

前回のコラムでは用途地域をまたぐ場合の土地の評価についてお伝えしましたが、今回も土地の評価についてご説明します。

皆様は、利用価値が著しく低下している土地は10%の評価減が認められる規定があることをご存じでしょうか。

国税庁のHPにも、「次のようにその利用価値が付近にあるほかの宅地の利用状況からみて、著しく低下していると認められるものの価額は、その宅地について利用価値が低下していないものとして評価した場合の価額から、利用価値が低下していると認められる部分の面積に対する価額に10パーセントを乗じて計算した金額を控除した価額によって評価することができます。」と説明が記載されています。

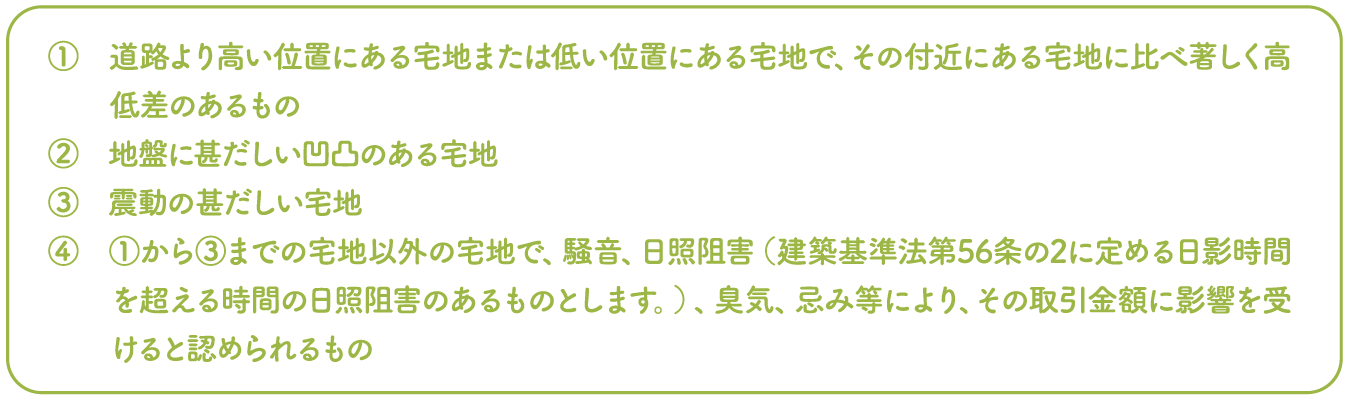

国税庁HPの「次のように」の要件は下記になります。

騒音や振動とあることから鉄道沿線の土地はすべて適用できそうに思えます。

しかし、説明の続きとして「路線価、固定資産税評価額又は倍率が、利用価値の著しく低下している状況を考慮して付されている場合には斟酌しません。」となっているため注意が必要となります。

具体的には路線価のある土地の場合、路線価図を確認し、鉄道沿線の路線価と一本隣の路線価を比べた時に沿線側が低くなっていると考慮済みの可能性が高くなります。

駅江前は通りによって胃金額差が出てしまうので異なる部分もありますが、考慮済みの場合、10%減は認められないことになります。

それでは忌みの部分として近隣に墓地があるとどうでしょうか。

国税不服審判所において令和3年8月30日に裁決された事例を基に現在の適用しやすさを見ていこうと思います。

経緯と概要

対象となった土地は、間口が約24m、奥行きが役52mの長方形上の土地で左側に大きな通りがあるほか南側に幅員2.5mの里道を隔てて、約600㎡の墓地がありました。

当該土地は相続開始時には駐車場と賃貸住宅の敷地として利用されていましたが、賃貸住宅は全12戸のうち3戸空室となっていました。

底で相続人は、こうした事情を踏まえ上記10%評価減の適用があるものとして相続税の減額を求める更生の請求を経て審査請求に及びました。

裁判所の判断

「忌み等を理由とする減額評価が認められるためには、忌み施設が存する事等の事情による当該宅地の取引金額への影響が、当該宅地の減額評価を正当化する程度に具体的なもので(中略)あることを要する」と判断基準を提示するとともに、次のような事実関係を追加的に確認しました。

- 墓地は明治時代から村民の墓地として使用されていること。

- 問題の土地の固定資産評価において、固定資産評価基準にある「所要の補正」として墓が近接していることによる減額はされていないが、納税者も固定資産評価に対する審査申出をしていないこと。

審判所は検討を経て「墓地の存在を理由に売買契約の締結に至らなかった事例の有無や土地及び墓地の周辺に存する宅地の売出価格及び売買契約の成約価格の状況、土地及び墓地周辺に存する賃貸物件の空室率やその推移といった事情は明らかではなく、墓地の存在が宅地の取引金額や賃貸状況に影響していることを具体的に認めるに足りうる事情はうかがわれず、当審判所の調査によっても、墓地の存在が土地の取引金額に影響しているというべき具体的事情は認められない」としました。

審判所は最終的に「忌み施設である墓地の存在が隣接宅地の取引金額に影響する一般的抽象的可能性は否定できない」としながらも、10%減の補正は必要でないと判断しています。

相続人である納税者には下記の立証が求められ、これがないと10%減の補正は認められないこととなりました。

- 忌み施設が近接し心理的嫌悪感があり、受忍限度を超えていること

- 周辺の他の土地に比べ土地の価格が下がっていること

- 路線価等にその事情が織り込まれていないこと

これらを立証する手間と10%の減額による影響を考えると費用対効果もあり、なかなか手が出せない状況と言えそうです。

ただ、今回の事例では利用価値が著しく低下している土地の10%減という規定を適用するかどうかという観点になりますので、適用するかどうかよりもそもそもの評価として鑑定評価を行うことで評価額が下げられないかを検討することも考えられるかと思います。

鑑定評価を行う際にも近くに忌み施設があると評価が下がる傾向にあります。

また、審判所の採決でも否定はできないという文言があることから、鑑定評価による減額の余地はあるものと考えられそうです。

相続対策を行っていく前にまずご自身のお持ちの財産を把握することが重要です。

最終的にに減額はあきらめると判断なされる場合であっても、知ったうえでの判断と知らないままの判断(知らないので判断とは言えないかもしれませんが)では意味合いが異なると思いますのでこの記事を読んでいただいたことで判断基準の新しい発見があるとうれしいです。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

おすすめ勉強会

この記事の執筆者紹介

岡田 祐介

ミノラスホープ株式会社 所属・税理士の岡田 祐介(おかだ ゆうすけ)先生です。ミノラス不動産が毎月発行している不動産情報誌「Minotta」にて、相続における税金について、わかりやすく執筆・解説いただいています。