お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

良い経営をするためには、「収益最大、経費最小」と言われます。このコラムでは、現在と今後の経費や減価償却、課税所得額を把握し、よりよい賃貸経営に繋げていただくための情報をお伝えしていきます。

ご自身の経営状況を具体的に考えて見ましょう

賃貸経営のお金の仕組みについて、既にご存じだと言う方も多いと思います。

細かな金額を見てもらうよりも簡単な表にしてみました。ご自身のキャッシュフロー状況を把握し、引き継いでもらう方々にも是非共有ください。

※キャッシュフロータワーご自身の昨年度の経営状態を確定申告書と見比べながら見て頂ければと思います。

※キャッシュフロータワーを使って、実際にご自身の経営状態を記入してみましょう。

※複数棟数を所有されている方は、物件単位で考えて見ると考察は深まります。

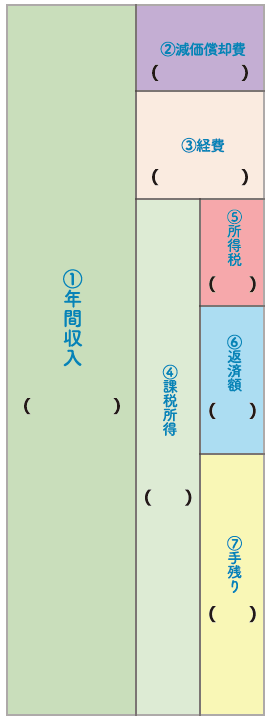

- 年間収入

これは年間の全ての収入です。今回は年間の賃料収入の合計だとご理解ください。他に年金の収入、サイドビジネス、給与収入等皆さんあるかもしれませんが、賃貸収入のみご記入ください。 - 減価償却費

こちらは、これまでのコラムで触れてきた部分です。確定申告の際に現在の償却費の残高は確認されましたか? - 経費

1年間で修繕した費用、インターネット使用料、エレベーターメンテナンス費用、定期清掃費用、借入金の利息分等々あると思います。昨年の経費の合計はご理解頂けていますか? - 課税所得

簡単に言えば①-②-③の残金です。この金額次第で税率が決まり、税金を加算される金額です。この課税所得をどれだけ下げるかによって所得税は変わります。 - 所得税

所得税は累進課税です、課税標準金額が増える事で段階ごとに税率が上がるものです。課税所得の金額次第で変動します。 - 返済額(支払額)

ローンを組まれている方はローン返済の元本(金利分は経費として計上されていると思います) - 手残り収入

純利益と言えそうですが、ここから返済金額の元本分が無くなると思って下さい。

1から順に引き算してみて下さい、最後の⑥を差し引いた時にどれ位手元に残られていますか?

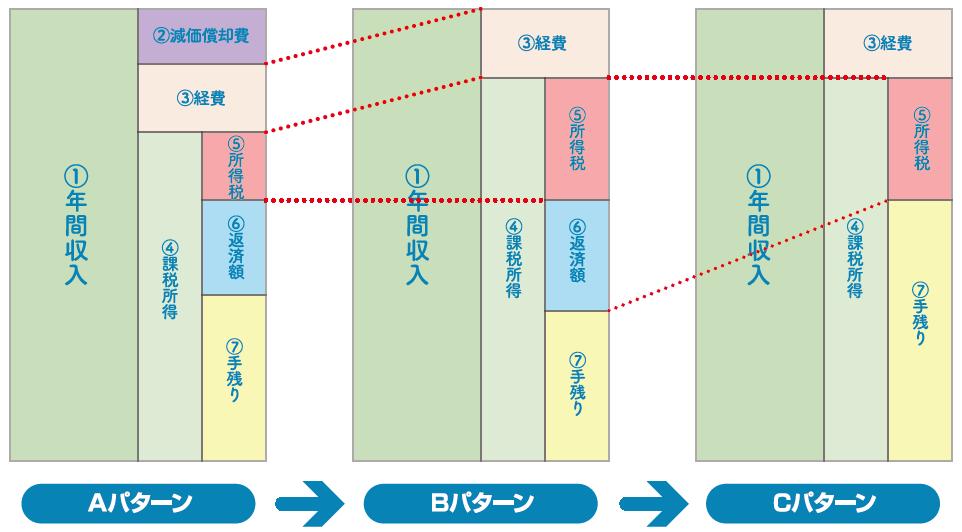

減価償却と所得税の関係と手残りの推移について

ここで比較ですが、築年数が経過した物件の場合Aパターンを基準に考えて、B⇒Cと時間が経過していきます。

※Bパターン 築年数が経過した場合

※Cパターン 築年数が経過して、ローンの返済も終了の場合

木造であれば27年以上経過した物件とイメージしてみてください。減価償却分がすでにない状態、先程の図Aパターンと同じ賃料収入があって、共用部の光熱費や清掃費用の経費がほとんど変わらない場合です。

AパターンからBパターンになって来た場合

毎年税金が高くて賃貸経営の旨味が感じられない、全然手元にお金が残らない、なんて状況なのかもしれません。

見やすいように手残りの金額は同じにしていますが、所得税の壁を超えるようになると所得税の税額自体も上がり、手残り自体が減っていく状況になっているかもしれません。

Bパターンの場合

先月もお伝えしましたデットクロス状況に陥っている可能性も有ります。※物件単独で考えた場合

Cパターンの場合

良く言われる、自分の代ではもうからないけど孫の代になれば旨味が出てくる状況です。しかし、実際は築年数も経過していますので修繕費もかなりかかると思います。

本当に次世代に喜んで頂ける様にするには経費を使い建物を高水準で維持していると本当に喜ばれると思います。 次回は、そんな次世代に喜ばれる様に建物を維持していく為に経費の使い方を考えてみましょう。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。