お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

前回のコラムに続いて今回も名義預金について触れていきます。

少しだけ復習させていただくと、名義預金とは他人名義の預金となっているが、実質的な所有者は

その名義人以外の者である預金をいい、下記のような状況にあると税務調査の際に名義預金として

指摘を受ける可能性が高くなります。

その上で配偶者名義になっている場合のポイントについても触れさせていただきました。総合的な判断となるものの配偶者名義の預金口座については以下のポイントがありますので、詳しくは前回のコラムをご参照ください。

そして今回のコラムでは配偶者名義の預金に続いてよく出てくるパターンである「子や孫名義の預金」について書かせていただきます。

前述の通り、配偶者名義の場合には生活費や収入など根拠となる項目が多く、積み上げるためにかなりの労力が必要になりますが、子や孫名義の場合にはそこまで複雑な計算や判定は必要ありません。

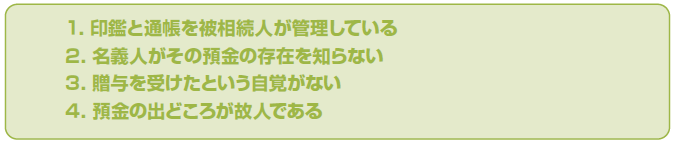

子や孫が亡くなってから自分名義の預金があることを知ったというなら典型的な名義預金となりますが、「生前からその存在を知っていて、使おうと思えば使えていた」という場合に判断が必要となります。

具体的には贈与が成立していたかどうかになります。

正直ここをクリアできれば子や孫名義分については問題がなくなるといってもよいくらいです。子・孫名義の預金の贈与が成立しているかどうかは下記状況を総合的に考慮して判断します。

①~④すべて問題なければ名義預金の認定は避けられると思います。

いずれかに問題がある場合、即座に名義預金というわけではありませんが、総合的な判断になりますので専門家を含めた対策が必要になると考えます。

税務調査が来た場合には既に基本的にすべての金融機関に対して照会を行い、預金や株式の照会は済ませた上で調査に入っていると考えていただいた方がよいです。この照会の範囲は亡くなった方名義の預金はもちろんのこと、その親族名義の預金も閲覧しています。具体的には、亡くなった方がお持ちであった預金がある支店に、親族名義のものまたは住所が同じものがあるかどうか調べ、履歴がある分まですべて見ています。

また、その閲覧した預金のうち内容の分からない大きなお金の出金があるとその振込先の預金口座を調べることもあります。

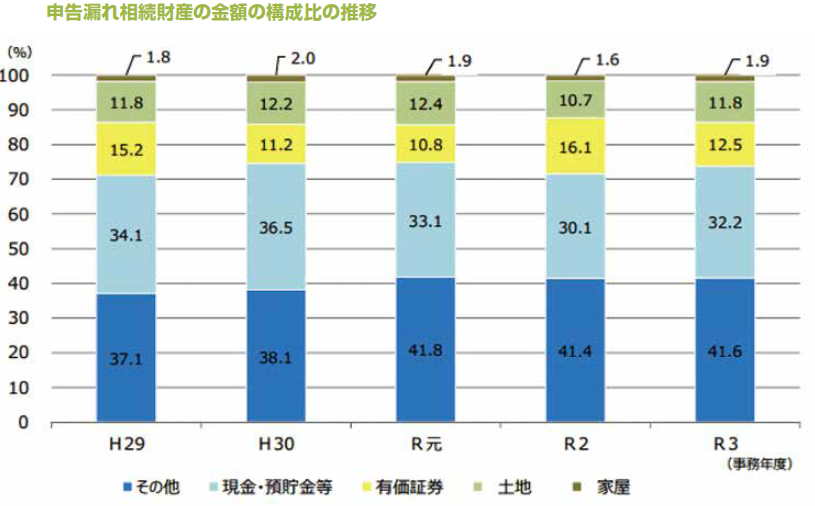

これらにより発見された名義預金などの申告漏れに該当する部分は国税庁が発表している下記のグラフの水色「現金・預貯金等」の通り全体の3割以上を占めています。

昔と違いいまは金融機関にデータが残っていればどんなに過去の取引でも簡単に調べることができてしまいます。ご親族やお知り合いがされてきた手法が必ずしもいまも通用するわけではありませんのでその点も確認のため、しっかりと専門家に相談いただくことで守り繋ぐことができるかもしれません。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

おすすめ勉強会

この記事の執筆者紹介

岡田 祐介

ミノラスホープ株式会社 所属・税理士の岡田 祐介(おかだ ゆうすけ)先生です。ミノラス不動産が毎月発行している不動産情報誌「Minotta」にて、相続における税金について、わかりやすく執筆・解説いただいています。