【大田区不動産ニュース】賢い金利術でより良い関係

借り換えを検討…ちょっとまって!

賃貸経営において、金融機関への返済が厳しくなってきたら、ローンの借り換えを検討するオーナー様もいるかもしれません。しかし、新たな金融機関から低い金利を提示されたからといって即決で変更するのは得策ではありません。今まで付き合いのあった金融機関との関係性を考慮することも大事です。

借り入れ金利が下がると返済額は大きく減少する

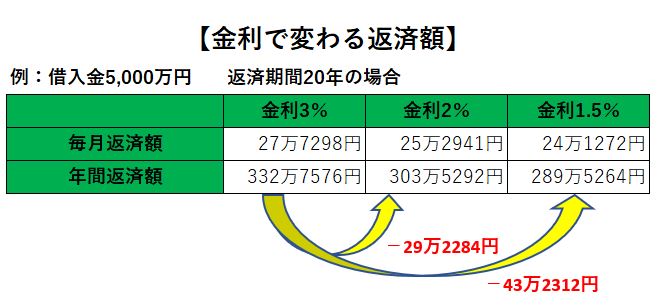

オーナー様にとって金融機関からの借り入れ金利は重要です。金利が変わると返済額に大きな違いがでるからです。下記表では、金利3%、2%、1.5%のそれぞれで借りた際の返済額を示しています。借入金5000万円、返済期間20年の場合、金利3%から2%に下がれば、毎月の返済額は2万4357円減らせます。更に金利3%から1.5%に下がれば、3万6026円減らすことができます。年間返済額となると、金利3%から2%でマイナス29万2284円、1.5%ならマイナス43万2312円となります。金利を下げることができれば、返済額を大きく減額できるのです。

金利を下げるための手法として、金融機関におけるローンの借り換えがあります。借り換えによって金利を下げることはもちろん、金融機関によっては返済期間を延長してくれるところもあります。

より低い金利に借り換えができ、返済期間が延長できれば、月々の返済額を軽減できます。その結果、手元に残る資金が増えてキャッシュフローが改善され、資金に余裕ができれば、空室対策でリフォームを行うこともでき、家賃収入を増やすことにつながります。

将来のリスクを考え安易な借り換えには注意

安易な借り換えには注意が必要です。現在借りている金融機関がエリアに強みを持つ地方銀行などの場合、借り換えによって今後の取引がしにくくなる可能性があるからです。

例えば、金利1.3%で借りていた場合、別の銀行から0.9%で提示された場合、今の銀行と将来取引できなくなるリスクがあるなら借り換えはせず、取引のある銀行に、「別の銀行から営業があり、今より低い金利を提示されたが、このままお付き合いをさせて頂きたいので借り換えはしませんが、提示された金利に少しでも近づけて頂けると助かります」とお話すると、金利を下げてくれることがあります。

また、借り換えには一括繰り上げ返済手数料や登録料、事務手数料、印紙税等がかかります。場合によっては違約金が発生することもありますので注意が必要です。

まとめ

いかがでしたでしょうか。

安易に借り換えをすると取引がしにくくなる可能性があるので、先々のことを考え、同じ金融機関で金利を下げてもらえないか交渉すると良いです。借り換えを検討する際は、目先の金利だけのとらわれず、まずは最初に借りた取引のある金融機関に金利を下げてもらう相談を最優先させたほうが良いのではないでしょうか。

▶※この記事は(株)全国賃貸住宅新聞社「オーナー専科2023年2月号」の記事を一部編集、転載しています。