お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

相続税の算出について

相続税を考えるうえで、必ず注意しなければならないものが、「相続税」です。

相続税の算出においては、控除や特例、不動産評価など様々な要因が絡みます。

相続税の把握は、円満な相続には欠かせない事項です。

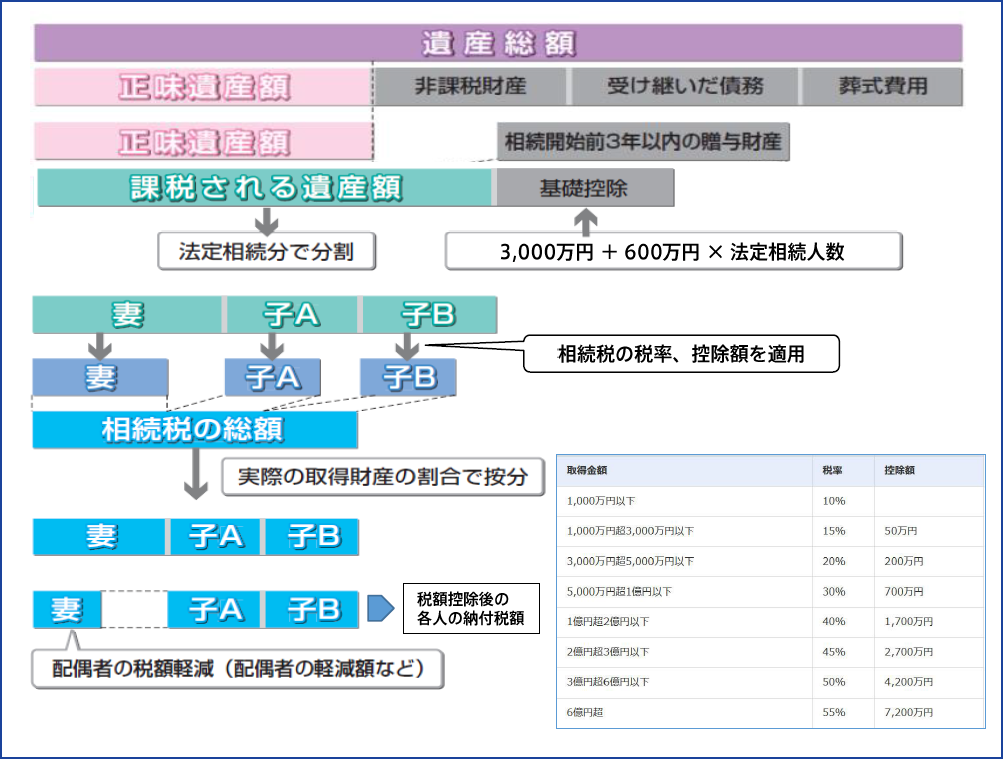

上記は相続した人が、遺産に対していくら相続税を払う必要があるのか、算出の流れを記載しております。正味の遺産額から非課税財産や受け継いだ債務、葬儀費用を控除し、そして3年以内に相続人が受けた贈与分を相続財産として持ち戻して(プラスして)、相続財産の総額、課税価格の合計額を出します。そこから基礎控除を引き、残った部分が相続税の課税される遺産額になります。

そして、相続税額を計算するにはまず、この金額を仮に法定相続分で分割します。法定相続分は、法律で決められた割合です。例えば、配偶者とお子様が2人いる場合、法定相続分は配偶者が2分の1、お子さんが各々4分の1ずつになります。各人の法定相続分を先ほどの相続税の速算表に当てはめて(速算表を表示する)税額を算出して合計し、相続財産全体に対しての相続税を算出していきます。このご家庭が払うべき相続税の総額というのをいったん出しておきます。そして、そこから実際に財産をどのような割合で分けたかによって税額を割り振ります。法定相続以外に分け方を変えて相続する場合は、その割合に応じて税金額を分けて相続税を算出して、相続した人それぞれが納税していくことになります。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。