お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

ミノラスホープ株式会社 税理士 岡田 祐介

昨年末12月16日に与党から「令和5年税制改正大綱」が公表されておりますので、今回のテーマは税制改正大綱の内容になります。

今回のコラムでは令和4年の改正から話題となっていた「相続税と贈与税の一体化」や「贈与税の暦年課税制度の終了」といった資産課税に関することに触れていきます。 結論からいいますと、暦年課税制度の終了はされず、相続時精算課税制度のメリットを増やし、暦年課税制度のデメリットを増やすような形で1年越しの改正案が作成されております。 個人的な意見としては、一体化という大きな目標を掲げていた割には、今後の相続対策を根本から考え直さないといけないレベルの改正内容ではなかったと感じております。

相続時精算課税制度の見直し(贈与税・相続税)

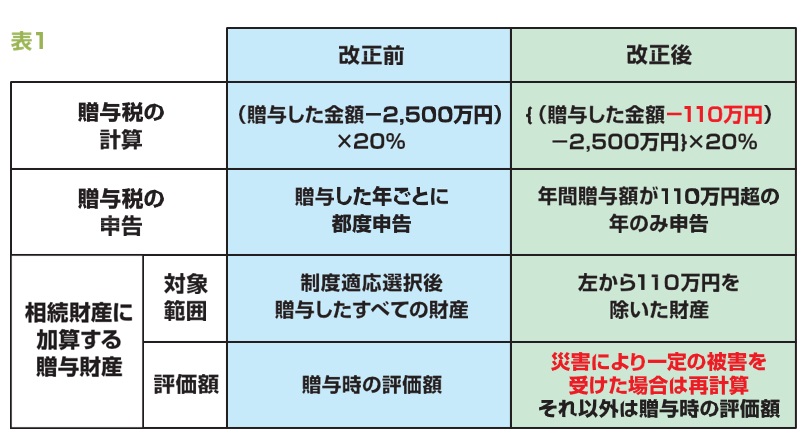

改正内容としては、相続時精算課税制度を選択した後も、毎年110万円以下の贈与については基礎控除内ということで贈与税申告が不要となります。

ここだけ聞くと暦年課税の基礎控除を相続時精算課税でも使えるようにしたという風に思われるかもしれませんが、暦年課税の基礎控除とは別物(別枠)として取り扱われます。

そのため、両親から贈与を受ける際に父親分は暦年贈与、母親分は相続時精算課税とすると110万円ずつの基礎控除を受けることが可能となります。

また、相続時精算課税を選択した際の基礎控除額については、次に記載する「相続税の計算上加算する生前贈与」の加算期間に入っていても基礎控除額分は相続財産に加算されないこととなりましたので、相続時精算課税制度を使わせたいという意図が伝わってきます。なお、この改正の適用開始時期は2024年(令和6年)1月1日以後の贈与になります。

そして相続時精算課税制度のデメリットを少なくする内容がもうひとつ盛り込まれています。それは災害によって被害があった土地や建物については評価額を再計算するというものです。

改正前の相続時精算課税制度では、相続時に加算(精算)される贈与財産は贈与時の評価額とされており、その後の値上がり、値下がりは影響しないこととなっていました。 それを今回の改正によって災害によって一定の被害を受けた場合には再計算してもよいという形で評価減を認め、相続時精算課税制度を優遇するようにしています。 表にまとめると以下になります。

相続税の計算上加算する生前贈与の期間延長

改正の内容としては、相続開始前に暦年課税の贈与を行っていた場合に、相続税の計算上相続財産として加算される当該生前贈与の期間を3年から7年に延長するものになります。

当該改正は2024年(令和6年)1月1日以後の贈与から適用されることとなりますが、相続開始の日という目線からは2027年(令和9年)1月以後から順次延長されていき、最終的に加算期間が7年となるのは2031年(令和13年)1月以後となります。

対象となる贈与と相続開始日という二つの日付が出てきてしまい、わかりにくいかと思いますので下記の表2を参照していただければと思います。

なお、改正内容には期間延長という増税部分のみだけではなく、延長される4年間に受けた贈与のうち、合計100万円までについては相続財産に加算しないという少しの緩和措置が入っています。

まとめ

今回の税制改正について触れさせていただきましたが、あくまでも「相続対策=節税対策」ではないと考えております。そのため税制の変化を知ることは大事なことではありますが、それだけにとらわれず、争わないことの先に節税対策があるという考えをもって円滑な承継をお考えいただければと思っております。

▶オススメ関連記事 令和4年税制改正大綱について

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

おすすめ勉強会

この記事の執筆者紹介

岡田 祐介

ミノラスホープ株式会社 所属・税理士の岡田 祐介(おかだ ゆうすけ)先生です。ミノラス不動産が毎月発行している不動産情報誌「Minotta」にて、相続における税金について、わかりやすく執筆・解説いただいています。