お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

火災保険の見直しと活用

☑とりあえず加入している

☑新築時に契約した状態のままである

☑保険を使うと保険料が上がるから使いたくない

☑保険証券の内容を把握していない

☑長期一括払いの契約で見直しをしていない

上記に1つでも当てはまるオーナー様は、保険の見直しをオススメします。保険について詳しく知らない・活用していない方も少なくありません。そこで今回は、火災保険に注目してお伝えします。

補償される内容

火災保険料については2019年10月、2021年1月と、ここ数年で2度も料金が改定されています。さらに、2022年10月にも火災保険料は改定の予定で、全国平均で約10.9%の値上げされると発表されました。この短期間に値上げが複数回行われるのは初めてです。この値上げの背景には、昨今の自然災害の多さが起因しています。

「火災保険」という名前のせいで、「火事の時にしか補償されない」と認識していませんか?一般的には、落雷、風災、雪・雹災、水災、盗難、水漏れ、外部からの物の落下や飛来、などの自然災害でも補償の対象となります。契約者が「必要ない」と判断した項目については除外することで、保険料を安くすることもできます。

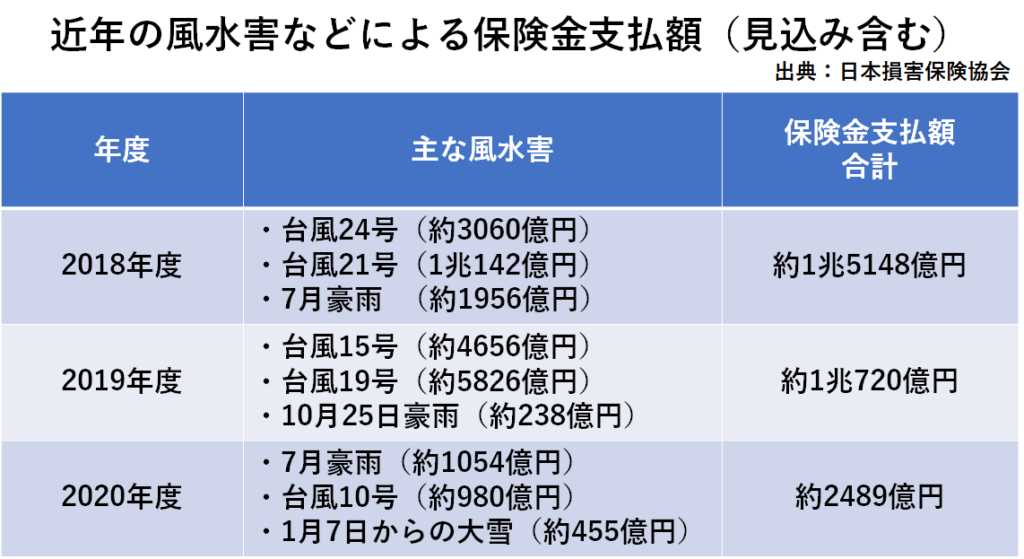

しかしながら、毎年多くのニュースで取り上げられるように、自然災害が近年多発しています。そこで、ポイントとなるのは「水災」です。下の表2は近年の風水害等によって支払われた保険支払い額のまとめです。ウェザーニューズが2022年7月に発表した「ゲリラ豪雨傾向2022」によると、7~9月のゲリラ豪雨は、全国でおよそ9万回発生し、前年比1.4倍、過去5年平均比1.9倍と発生回数が増えるとも予想されています。

「水災」補償、いわゆる台風や豪雨による浸水被害などの補償部分については、各社、水災を外すことで保険料が年間5,000~10,000円程度安くなるプランを用意しています。「高台にあるから大丈夫」「川が近くにないから大丈夫」等の理由で水災を省けるようになっており、事実、代理店も営業トークとしてそのように話をして契約を勧めるケースもあります。しかし、昨今のゲリラ豪雨などの自然災害を考えると、上記保険金額は決して高くないのではないでしょうか。

まずは、ハザードマップを確認し、ご契約の火災保険は水災に対応しているか、水災に備えておく必要があるのか、今一度検討してみてください。

また、火災保険では、建物・家財(高額な骨董品の類は別途保険が必要)に被害があった場合の損害を補償してもらうことができます。火災等を原因とする事故に対して支払われた保険金額よりも、自然災害を原因とする事故に保険金が支払われている割合が圧倒的に多いことがわかります。これから台風の季節になります。

左の写真のような風や雨による被害については、火災保険で修理ができますので、気に留めておいてください。

なお、まれに、保険申請を代行して工事を行う悪徳商法がございますので、ご注意ください。

見直しのポイント

■マンションの構造・用途を確認

保険料は、地域の事故率、建物構造( M構造、T構造、H構造の3種類)、建物用途で金額が決まります。燃えにくいM構造になるほど、保険料が安くなりますが、鉄骨造でも耐火建築物の場合はM構造です。たまに、RC造ではないので、T構造で見積もりされているケースがあります。

■加入内容の確認

まもなく保険の更新が必要な場合は、料率改定の前に更新できないか相談してください。その際、現状のまま更新するのではなく、証券内容を確認し、必要な特約やオプションを選択したり、建物評価額や家財保険の額についても、今一度、見直しをしてみてください。また、保険金算出方法が「時価」の場合、保証額が年々目減りしてしまいます。「新価」で保険に入り直すか、新価保険特約をセットした方が良いです。最近は新価が一般的になっていますので、長期の保険で見直しをしていないケースに、このリスクが潜んでいます。

■特約・オプションの検討

〇臨時費用保険(事故時諸費用特約)

例:漏水によりホテルに仮住まいした

〇電気的、機械的事故保険

例)エアコン、給湯器、IHコンロなどが電気的・機械的事故で故障した

※落雷による機器異常・回路のショートなどは通常の火災保険で適用可能です。

〇施設賠償責任保険

例)建物のタイルが落下し、歩行者にケガをさせてしまった

〇再発防止費用保険

例)盗難が起きたので防犯カメラを導入した

※盗難以外にも、火災・落雷などの再発防止にも使えます。(家庭用スプリンクラー導入など)

※盗難の場合、カメラ導入以外は、ガラスの交換・フェンスや目隠しになる植樹など、妥当性が認められれば適用されます。

〇IoT住宅費⽤保険

例)パソコン、ネットワーク環境が外部からのサイバー被害に遭い、修理が必要になった

〇家主費用保険、家賃収入費用保険(家主が支払う費用に対しての保険、家賃収入に対する保険)

例)床上浸水のため、賃貸収入がなくなった。孤独死、自殺などの事故による、遺品処分・多額な原状回復・賃料下落が起きた

中でも、臨時費用保険や施設賠償責任保険については、賃貸マンションでのリスクも高いため、加入のご検討をオススメします。「賃貸物件へ地震保険を掛けた方が良いのか?」という質問を受けることがありますが、日本は地震大国なので、こちらも可能であれば加入をオススメしています。地震保険は、被害の場合に建物そのものを再建する保証ではありません、災害後の生活を回復させるための保証です。

賃貸物件でも、家主住戸併用の場合は、地震で被災した場合に住まいがなくなってしまう可能性があります。また、築浅やローンが何十年も残っている場合も、万一の備えとして加入しておくことが良いと思います。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。