お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

生命保険を活用した相続対策の仕組みと注意点

相続税対策の一つとして「生命保険」の活用は有効的な方法とされています。その一番の理由は、生命保険における「死亡保険金」を受け取る際には一定の非課税枠が設けられており、様々な控除を受けることができるためです。

それ以外にも生命保険で相続税対策をするメリットは数多く存在します。ただし、相続税対策として生命保険を活用する場合には、保険金の掛け方や受取人を誰にするかによって節税効果が変わってきますので、相続税対策になるからといってあまり考えずに生命保険に加入することはおすすめできません。

今回は、生命保険を相続税対策に活用する方法と、おすすめの生命保険の掛け方や支払い方法について説明します。相続税対策として生命保険の加入を検討中の人は、ぜひ参考にしてください。

相続税対策におススメの保険の種類

相続税対策におすすめの保険の種類は「貯蓄型の終身保険」です。その理由は以下の通りです。

- 一生涯に渡って死亡保障が適用され、保険期間の心配が不要のため

- 貯蓄型の終身保険は、解約返戻金として積み立てた保険料が返ってくるため

終身保険は一生涯の保障が受けられる保険であるため、被相続人が死亡した時期に関わらず死亡保険金が受け取れます。

納税額を抑える保険の掛け方

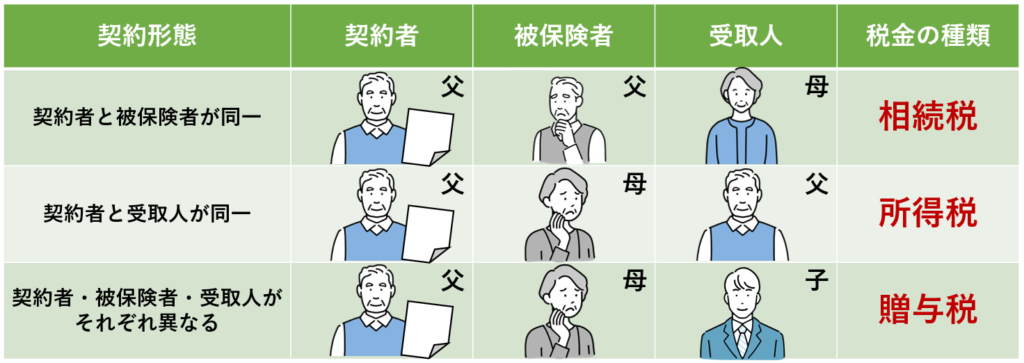

死亡保険金を受け取る際、受取人によって発生する課税区分が異なります。それぞれの場合で発生する税金額が異なるので、まずは被保険者と受取人の関係性による税金の種類は以下の通りです。それぞれについて、どのくらいの納税額となるのかもみていきます。

〇 契約者と被保険者が同一の場合:相続税

相続税には「500万円×法定相続人」の非課税枠が設けられています。この非課税枠の利用で、非常に大きな節税効果が期待できます。たとえば、死亡保険金が2,000万円、法定相続人が配偶者と子供2人の合計3人の場合に発生する相続税は以下の通りです。

- 相続税課税対象額:死亡保険金2,000万円-1,500万円=500万円

- 相続税=課税対象額500万円×相続税率10%=50万円

国財庁の「相続税の税率速算表」から計算すると、500万円に対して10%が課税されるので、相続税額は50万円となります。一方、非課税枠がなかった場合を想定すると、2,000万円に対して15%が課税されるので、300万円の相続税が発生します。

〇 契約者と受取人が同一の場合:所得税

所得税の課税対象額を算出するためには、以下の計算式を用いて計算を行います。

- 課税対象額=(保険金額-支払った保険料-特別控除額50万円)×1/2

- 所得税=課税対象額×所得税率-所得税控除額

たとえば、2,000万円の死亡保険金に対して1,000万円の保険料を支払っていた場合、納めることになる所得税は下記の通りになります。

- 課税対象額=(死亡保険金2,000万円-保険料1,000万円-特別控除額50万円)×1/2=475万円

- 所得税=課税対象額475万円×所得税率20%-所得税控除額427,500円=522,500円

つまり、死亡保険金を受け取る際に1,000万円の保険料を支払っていた場合、納めることになる所得税は522,500円となります。

〇 契約者・被保険者・受取人がそれぞれ異なる場合:贈与税

贈与税を求める計算式は以下の通りです。

- 贈与税=保険金-基礎控除額110万円×贈与税率-贈与税率に基づく控除額

贈与税には、年間110万円までの基礎控除額が設けられています。そのため、たとえば2,000万円の死亡保険金を受け取る場合の贈与税は以下の通りになります。

- 贈与税=(死亡保険金2,000万円-110万円)×贈与税率50%-控除額250万円=695万円

上記の計算結果より、贈与税に区分される場合に2,000万円の死亡保険金を受け取ると、695万円の贈与税を納めなければなりません。

このように、生命保険を活用するにしても、契約者・被保険者・受取人によって税金の種類が変わり、同じ金額の死亡保険金を受け取る場合であっても課税区分によって納める税金額が大きく異なります。改めて保険金の受取人によって変わる課税区分を確認しましょう。契約者・被保険者・受取人のすべてが違う場合、課税区分は贈与税となります。贈与税に区分されると多額の税金を納めることになりかねないので、死亡保険金を掛ける時は「相続税」の区分となるように被保険者と契約者を同一にするか、「所得税」の区分になるように契約者と受取人を同一にすることをおすすめします。

家族構成や支払っていた保険料の金額によっても金額が異なるので、ここまでにお伝えした計算式を基にして、税負担が軽減されるように生命保険の加入検討をしましょう。

生命保険金の生前贈与も活用する

生命保険金の生前贈与を活用することで相続税対策も行えます。一般的な生命保険の契約は、約者が被保険者となり、配偶者や子供を受取人にすることで、自分に万が一のことがあった場合に遺された家族のその後の生活資金を補填します。この場合、死亡保険金には「相続税」が発生します。

それに対し、生命保険金にて生前贈与をする場合は、被相続人が被保険者となり、受取人(配偶者や子供などの相続人)に対してお金を贈与し、受取人は贈与されたお金で「贈与した人を被保険者」にして生命保険に加入します。このように契約することで課税区分が相続税から「所得税」に変わります。

相続税よりも所得税の方が税率は低めに設定されているため、少ない税負担で財産を相続できるようになるのです。

また、お金を贈与する際、贈与税控除で110万円までは税金がかからないので、贈与金額を110万円以内に納めることで贈与税の負担を避けつつ、相続税の負担軽減が可能となります。

支払方法は「一括払い」がおすすめ

終身保険の支払い方法は、可能であるなら「一括払い」がおすすめです。

終身保険の保険料を一括で支払うことで、将来的に受け取れる保険金の金額を増やせたり、相続税の負担軽減効果が見込めたりなどのメリットがあります。

保険加入時にまとまった資金が必要なので利用できる人は限られますが、もし資金に余裕があるのであれば「貯蓄型の終身保険」を「一括払い」で加入することをご検討ください。

生命保険で相続税対策をするメリット

生命保険で相続税対策をするメリットとして、以下の4つが挙げられます。

- 1.500万円×法定相続人の非課税枠がある

- 2.保険金の早期受け取りが可能

- 3.受取人固有の財産になり、争いが起こりづらい

- 4.銀行と比較しても利息が良い

1.500万円×法定相続人の非課税枠

相続税対策として生命保険を利用する最大のメリットが「死亡保険に設けられている非課税枠が利用できる」という点です。死亡保険金には「500万円×法定相続人」の非課税枠が設けられているので、大きな税制上の負担軽減効果が見込めます。また、基礎控除として「3,000万円+600万円×法定相続人」が認められていたり、被相続人が抱えていた借金や債権などのマイナス財産においても債務控除が受けられたりなど、様々な控除制度が設けられています。さらに、配偶者が相続人になる場合は1億6,000万円の非課税枠も利用できるので、相続財産の価値が高額な場合でも各種控除制度を利用することで、税負担を大きく軽減できます。

たとえば、配偶者を含む法定相続人が3人の場合、控除額合計は以下の通りです。

- 生命保険非課税枠:500万円×法定相続人3人=1,500万円

- 基礎控除額:3,000万円+600万円×法定相続人3人=4,800万円

- 配偶者控除:1億6,000万円

- 控除額合計:2億2,300万円

このように、配偶者を含む法定相続人が3人の場合は、最大で2億2,300万円までなら相続税は発生しないということになります。仮に相続放棄をした人がいる場合でも、法定相続人の数には相続放棄した人数も含まれる(死亡保険金受取人が相続放棄した場合は対象外)ので、税額計算時には覚えておきましょう。

2.保険金の早期受け取りが可能

生命保険による死亡保険金は、書類の準備と申請手続きがスムーズに行えれば被相続人が死亡してから1週間程度で受け取れます。相続財産には銀行の預貯金も含まれますが、金融機関で死亡が確認された場合、その人の口座は勝手に引き出されないために一度凍結されます。凍結された預貯金を相続するためには、相続人同士で遺産分割協議を行った後、相続人全員の同意を得た上で引き出すことになるので、非常に多くの時間と手間がかかります。しかし、生命保険による死亡保険金は「被保険者が死亡したこと」が支払い条件であり、民法上は被保険者の財産には含まれていないので、遺産分割を行う必要がなく預貯金の相続に比べて早期の受け取りが可能となっています。

3.受取人固有の財産になり、争いが起こりづらい

生命保険に加入する際、被保険者が死亡した際に支払われる死亡保険金の受取人を決めた上で加入することになります。そのため、保険金は受取人固有の財産となり、遺産分割協議における相続対象や遺留分(最低限の遺産を相続できる権利のこと)には含まれません。受取人を明確化でき、お金を渡したい人に確実に渡すことができるので、遺産相続を巡っての親族トラブルを回避することにも繋がります。

4.銀行と比較しても利息が良い

生命保険の中には、保険料払込期間の満期を迎えた場合に満期保険金が受け取れるものや、払込期間以降は保険料払込総額以上の解約返戻率が定められたものも存在します。保険会社に保険金という形でお金を預けておくことで満期保険金や解約返戻金が受け取れるので、銀行に預け入れるよりも戻り率が高いケースもあり資産運用としても活用できます。近年の日本は超低金利で利息がつくことには期待できないため、将来に向けての資産運用も視野に入れている人は銀行と同様に生命保険への加入を検討してもいいでしょう。

まとめ

相続税対策として生命保険を活用するという方法は一般的な方法として知られていますが、対策として利用するための目的を明確にすることで、しっかりとした契約を行うことができます。そのため、資産状況の把握として「ROA診断」をしてみることも有効です。

資産全体の相続税評価を把握することで、どのくらいの相続税がかかるのか、どういった対策が必要なのかが考えられるようになります。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。