お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

賃貸経営の経費~減価償却費~

減価償却の基本

減価償却経費とは、時の経過により価値が目減りする固定資産を取得した際、その資産の使用可能期間の全期間にわたり耐用年数に応じて毎年少しずつ費用計上していくように分割した費用のことです。「耐用年数に応じて」という点がポイントで、法律で細かく用途や種類、材質などにより年数が決められています。規定は細かくありますが、金額面だけを分かりやすく記載すると、以下の3つのルールが設けられています。

- 1.取得価額が10万円未満のものは、その年度で一括経費算入可能

- 2.取得価額が20万円未満のものは、3年度に按分し経費算入すること

- 3.青色申告の場合は、少額減価償却資産の特例が使えるので、取得価額30万円未満であれば、合計300万円まではその年度で経費算入可能(※白色申告の場合は10万円未満)

青色申告は控除額も大きいため、事業的規模と認められる(5棟または10室以上)賃貸オーナー様には青色申告での確定申告をお勧めいたします。また償却の必要な固定資産には固定資産税が課されるため、なるべく一括で経費算入する方が賃貸経営の経費を抑えることができます。

青色申告は控除額も大きいため、事業的規模と認められる(5棟または10室以上)賃貸オーナー様には青色申告での確定申告をお勧めいたします。また償却の必要な固定資産には固定資産税が課されるため、なるべく一括で経費算入する方が賃貸経営の経費を抑えることができます。

例えば、エアコンの法定耐用年数は6年ですが、1台10万未満であれば償却資産とする必要はありません。一方で、キッチンは15年、エレベーターや増圧ポンプはそれぞれ17年、15年と定められており、高額な設備の多くは償却資産として算入する必要があります。

250万円かけて室内のリフォーム工事をした場合も、どの項目が修繕費にあたり、どの項目が設備などの償却資産になるのかを区分けして申告書を作成する必要があります。

青色申告の場合、30万円未満は少額減価償却資産の特例が使えるため、『今年は収入が多いからなるべく多く経費算入しよう』と、経費の使い方を工夫をすることが可能です。

キャッシュフローで確認

基本をお伝えしたところで、減価償却経費が賃貸経営に与える影響を見てみましょう。下記は、ある賃貸物件のキャッシュフローを表しています。

見ていただくとわかるように、15年目と16年目で、収入も経費もさほど変化がないにも関わらず、キャッシュフローが逆転して赤字になっているのが分かります。

これは、減価償却経費が少なくなり、収入は変わらないが見かけ上、儲けが出ているようになり、課税されて税負担が多くなっていることが原因です。

賃貸経営ではおおむね15年目で減価償却が終わる設備などが多く、このような現象が起きてしまいます。耐用年数は設備により異なります。インターホン、エアコンは6年、キッチン、ガス設備、給排水設備15年、外構は15年等、エレベーターは17年、ユニットバスは建物耐用年数と同じか、または15年程度で按分しているケースがあります。

賃貸経営は、長寿命の躯体の中に、寿命の短い付属設備・消耗品を備えて貸し出して賃料を得るという業態の特性上、おおよそ15年を超えると税負担が増えるという宿命にあります。新築当初よりも税負担が増えたと感じられる方がほとんどですが、これは仕方のないことであり、建築当初から計画に入れておかなければなりません。反対に、すでに想定済であれば、対策の打ち方も見えてきます。

例えば、築15年~25年の間に行うべきこととして、①順々に空いた部屋をリフォームする、外壁修繕や防水工事を行う、インターホンのリニューアルをする、エレベーターのリニューアルをする、増圧ポンプなどの高額設備を更新する等により、未来の減価償却経費をつくる計画をしておくことや、②単年度で収益が多い年に、宅配ロッカー・インターネットなどの人気設備を導入する、エアコンや給湯器をまとめて取り換えする、等により数十万~数百万円の経費を取ることができます。

または、③給湯器やエアコン、インターホンなどをリースにすることにより、毎年一定の経費を取ることができます。ただし、リースは経費を標準化できたり、設備故障の心配がない点についてメリットはあるのですが、リース会社の金利や手数料が加算され、高額になりがちなので、一度にまとまった支払いが難しい方、または高額納税者の方で経費の標準化で十分メリットが出る方にお勧めします。

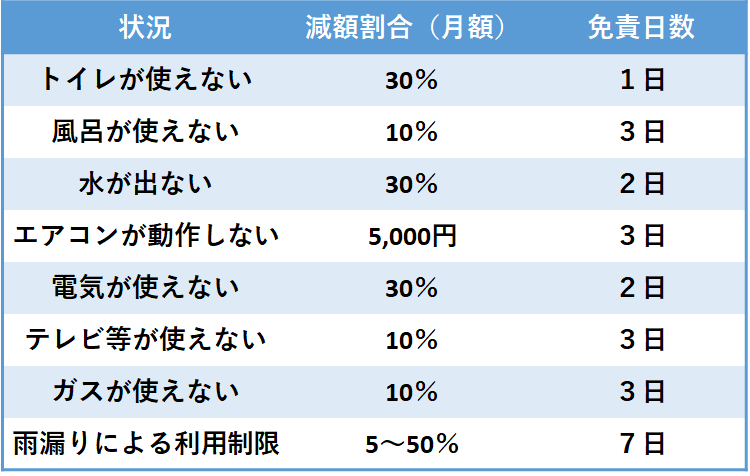

民法改正により、2020年4月以降は【設備が使えなければ賃料減額されて当たり前】と明文化されました。この改正を受けて、日本賃貸住宅管理協会が上記表のように、賃料減額の目安を設けています。今後、設備については今まで以上にスピード対応が求められる時代になりました。

つい先日、あるオーナー様の物件(築20年弱)で給湯器の故障が起きました。もちろん故障した給湯器の交換は手配するのですが、過去の故障履歴を調べたところ35世帯中2世帯しか交換履歴が無かったため、すぐ現場を確認して故障した住戸も含めて、残りの33世帯の給湯器をまとめて交換する提案を行いました。

壊れていないものを交換する意義については下記のように説明しました。

- 民法改正について

- エアコンや給湯器は10年以上経過すると修理部品が作られなくなること

- 想定耐用年数は10年程度であること

また、この機に踏み切っていただけるよう、まとめ交換であれば、仕入れや作業工数も削減できるため、弊社から1台あたり1万円の値引き(計33万円)と、故障した際の10年間無償保証もお付けして、快諾頂きました。

また、未来に向けて減価償却を取れるように、調子が悪くなっていた増圧ポンプの交換も行いました。

漠然と、『経費を使えば節税になる』というイメージを持たれている方もいらっしゃるかと思います。

概ねその通りですが、私共では、所得を減らして節税するということに重きを置くよりも、一定額の納税は事業者としての義務と捉えていただき、その上で余計に税金を払うくらいであれば、計画的に経費を使って建物への投資に回した方が良い、という考え方でオーナー様へご提案をしております。

事業規模の大きい(所得の大きい)オーナー様の場合は、より有効に経費を使うことができます。税率20%の方であれば、(単純計算ですが、)前年、課税所得1,000万に対して200万納税。今年300万経費を使えば、700万に対して140万納税。税負担は‐60万となり、都合300万の経費に対しても20%割引を受けているのと同等の価値が得られています。高額納税者の方には、積極的な設備更新や業務のアウトソーシングをお勧めします。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。