お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

【賃貸経営の基本コラム】第4回 キャッシュフローと返済・税金・減価償却①

前回までで、表面利回りや実質利回りといった収益性を図るための指標についてご説明してきました。実際に経営が始まると、経営状態を判断するためにキャッシュフローというお金の流れを確認することが大切となります。

購入前の段階でも、キャッシュフローが好循環となるように検討しておくのが良いでしょう。

キャッシュフローとは

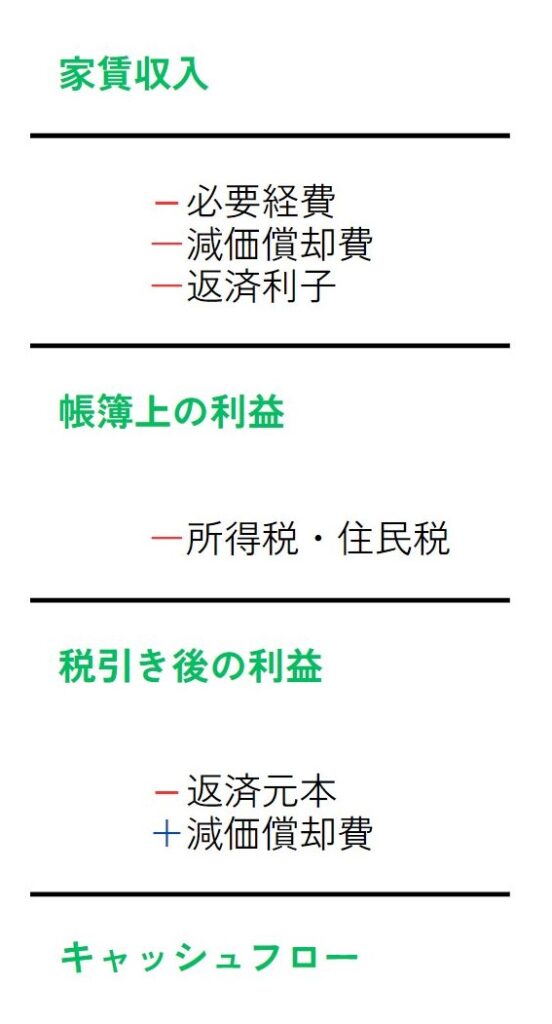

実質利回りの計算で算出した実質家賃(年間想定満室賃料-年間諸経費)からさらに支払いが必要となるものを差し引くと最終的に手元に残る金額が算出されます。現実的にオーナー様の手元に入るいわゆる手残り、というものですね。この算出の一連の流れと結果をキャッシュフローと呼びます。

追加で差し引きが必要となるのは

- 返済

- 所得税・住民税

- 減価償却

の3種類です。

キャッシュフローの算出方法は別の記事で紹介済みですのでこちらも是非ご覧ください。

▶【不動産ニュース】不動産経営におけるキャッシュフロー把握の重要性

では、まず返済について詳しく見ていきましょう。

返済とは?

賃貸用の物件はとても高額です。そのため、多くの場合はローンを組んで購入します。この借り入れた金額を金融機関に返済する部分を指します。

- ローンの種類

様々な種類がある中、賃貸用物件の取得にはアパートローンを利用します。

用途は、土地の購入資金、建物の建築費、中古物件の購入費用、リフォームの資金などに利用可能です。

住宅ローンは、マイホームを取得するためのローンで金利が低く長期借り入れが可能となっています。

アパートローンと住宅ローンは別物ですのでご注意ください。

金利には幅がありますが1.5~5.0%が目安となります。

金利が高ければ高いほど月々の支払額が大きくなり、キャッシュフロー(手残り)が少なくなる、ということになります。 - 融資可能額

物件価格に+αで購入時諸費用分まで借り入れることができる場合をオーバーローン、物件価格全額の融資が可能な場合をフルローンと呼び、それ以外に頭金を一定額入れる場合があります。

どの程度の融資を受けられるかは、本人の属性(信用度)、物件の評価、金融情勢によって変わります。

いくらまで借り入れができるかどうか、によってどの程度の自己資金の準備が必要かが変わりますので、とても重要なポイントです。

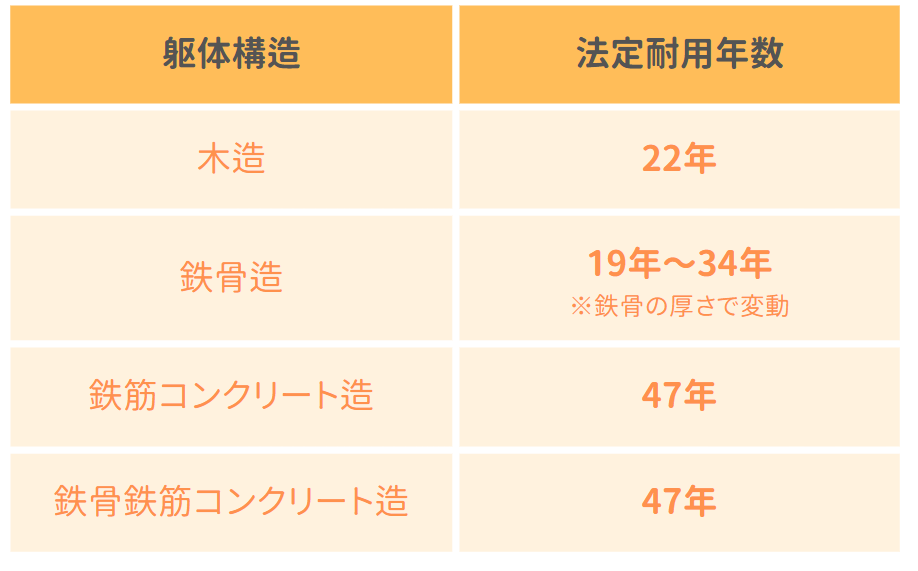

- 返済年数

返済年数の目安は、法定耐用年数に連動して設定されています。

耐用年数が長い場合はローン期間も長く設定可能となるため、ひと月当たりの返済額が低くなり、キャッシュフロー(手残り)が多くなる結果となります。

年数の目安は、法定耐用年数-築年数で、一般的には30年が上限と言われています。金融機関や情勢によって左右されます。

- 金利

固定金利と変動金利を選択します。さらに、個人の属性や物件評価により金利の上乗せがされたり、逆に優遇がされたりします。

長期固定は、もともとの設定金利が高くなる分、固定期間の間は上昇リスクが無いというメリットがあります。短期変動金利は、設定金利を低く抑えることができる一方、金利が急騰した場合のリスクを含みます。

金融情勢により、どちらが優位かは大きく変動します。 - 元利均等と元金均等

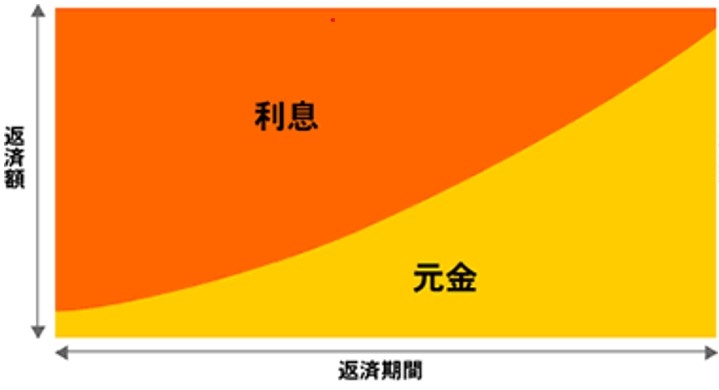

アパートローンには元利均等払いと、元金均等払いの2種類があります。

元利均等払いは、毎月の返済額が一定な支払方法です。返済初期は利息の支払いが多い状態で、経過年数とともに元金返済額が多くなります。最初は利息が多いことから、経費計上が多くなりキャッシュフローに好影響となります。

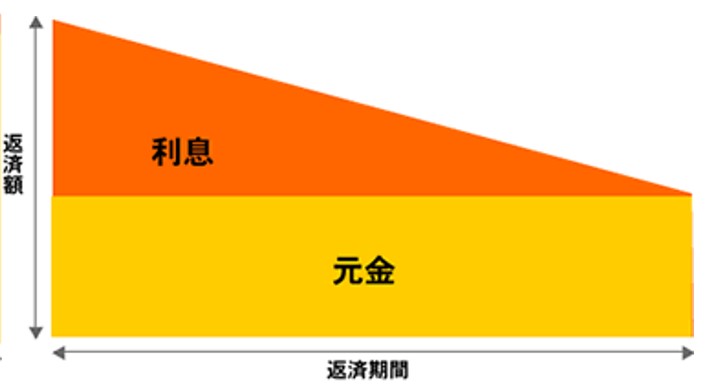

元金均等払いは、返済期間を通して元金部分の返済が一定で、初期は返済額も多く、元金部分が多いことからキャッシュフローを圧迫します。返済期間が経過すると返済額が少なくなるメリットがあります。

一般的には、できる限り満額(+α)で、期間を長く、低金利で借り入れることが良い条件とされますが、例えば節税目的で耐用年数の短い木造を短期償却したい、など目的は人それぞれです。

ご自身の経営スタイルに合わせて、ご希望の条件での借り入れを目指してください。

今回はキャッシュフロー計算においての返済部分をご説明しました。

返済の内容によって、毎月の支払金額が変わりますし、返済方法によってはキャッシュフローも変わってきます。

取得時にはよく検討が必要ですね。すでに組んでいる場合は、内容によっては借り換えの検討も一案です。

最後までお読みいただきありがとうございました。

次回もお楽しみに!

▶関連記事はこちら【不動産ニュース】不動産経営におけるキャッシュフロー把握の重要性

▶関連記事はこちら賃貸経営コラム 第3回 実質利回り②

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。