トピックス

大切な資産を「守る」「つなぐ」「増やす」ための

最新情報をお届け

令和4年度 税制改正大綱のポイント①

令和4年度の税制改正のポイント

令和4年度税制改正大綱が令和3年12月10日に公表されました。

今回の税制改正のポイントは、「成長と分配の好循環の実現」「コロナ後の新しい社会の開拓」です。なお以前から注目されていた「相続税、贈与税の一体課税の議論」については先送りされています。来年度以降に持ち越されて検討されることになりそうですが、世間からの反対もあるので、一気に改正されるのではなく、段階的に改正されると考えられています。

そもそも税制改正大綱ってなに?

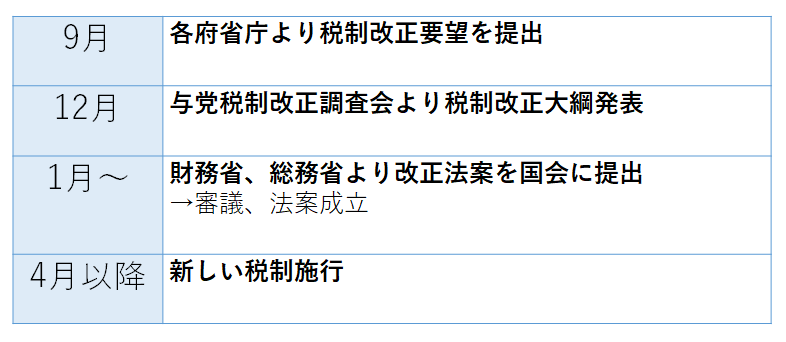

具体的に言うと「改正」とは、減税や増税のように税率や課税対象等を変えること、あるいは新たな税金を導入したりすることをいいます。各省庁がこれらに対する要望などを提出し、それを基に与党の税制調査会が中心となって翌年度以降の税制改正の方針をまとめます。これが「税制改正大綱」です。簡単に言うと税制改正大綱は、税制改正を行う前段階のたたき台のようなものです。例年のスケジュールとなっているのは以下の通りです。(図1)

今回は改正ポイントを抜粋してご紹介いたします。

住宅ローンの減税、4年間延長

〇控除率:1.0%→0.7%

(例)年末の住宅ローン残高が5,000万円の場合、5,000万円×0.7%=35万円の所得税の控除が受けられる。

〇床面積要件

50㎡(新築の場合、2023年までに建築確認:40㎡(所得要件1,000万円以下))

〇所得要件

適用対象者の所得要件が現行の3,000万円以下から、2,000万円以下に引き下げ。

〇控除期間 原則13年

〇築年数要件の緩和

〇借入限度額

省エネ機能の高い認定住宅等は、借入限度額が上乗せされる。

上記の内容が変更になり、期間が4年延長します。

住宅等資金に係る贈与税の非課税措置の延長等

そもそも住宅資金贈与の非課税措置とは?

住宅資金贈与の非課税措置は、祖父母や両親などの直系尊属から、住宅の新築または取得、増改築のための費用を贈与された場合で、一定の金額について贈与税が非課税になる制度のことを言います。

この制度の改正ポイントは以下の通りです。

▶適用期限の延長

改正前は2021年12月31日でしたが、改正後2023年12月31日まで2年間延長になりました。

▶非課税限度額の縮小

耐震・省エネまたはバリアフリー住宅は1,000万円、その他の住宅は500万円に非課税限度額が縮小されています。

▶中古住宅の要件を廃止

贈与された資金で中古住宅を購入する場合、改正前は住宅の築年数について要件が課されていましたが、今回の改正で廃止されています。

▶受贈者の年齢を引き下げる

改正前、本特例措置を受けられる受贈者の年齢は、贈与を受けた年の1月1日現在で「20歳以上」とされていましたが、今回の改正で「18歳以上」に引き下げられています。

| 改正前 | 20歳以上 |

| 改正後 | 18歳以上 |

まとめ

住宅ローン控除の改正は、不動産の価格などに大きく影響するものだと言えます。今回の改正ポイントをおさえておくことが大切だと思います。ぜひお時間ある際に確認してみてください。

オススメ セミナー

関連サービス

専門家に相談

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。