お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

2020.02.10

小規模宅地等の特例について

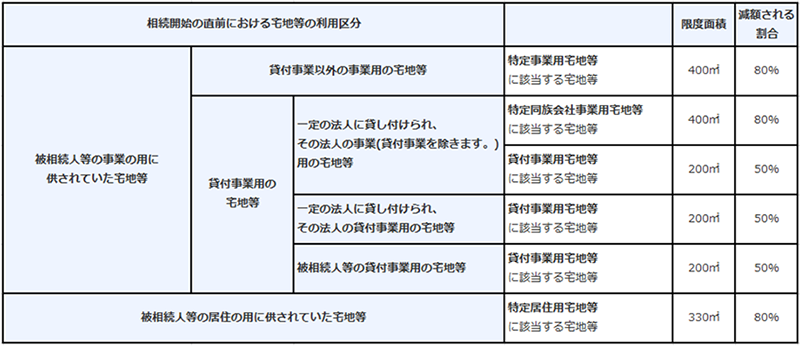

【制度の概要】

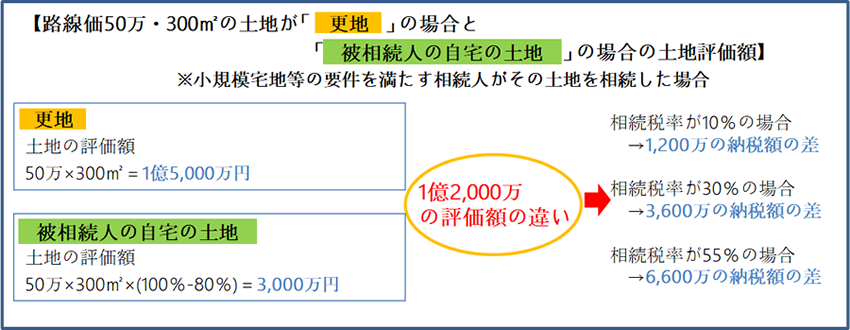

個人が、相続や遺贈によって取得した財産のうち、その相続開始の直前において被相続人又は被相続人と生計を一にしていた被相続人の親族の事業の用又は居住の用に供されていた宅地等のうち一定のものがある場合には、その宅地等のうち一定の面積までの部分(「小規模宅地等」といいます)については、相続税の課税価格に算入すべき価額の計算上、下記の表に掲げる区分ごとにそれぞれに掲げる割合を減額します。

ただし、これらの特例の対象となるには、様々な要件がございます。

対象となる土地が自宅なのか、事業用地なのかによって異なります。また、相続人が被相続人と同居していたかどうか、相続人が持ち家かどうかなどの条件によっても適用されるかどうかにかかわってきます。分割対策を考える際は、様々な要件を考慮することがポイントとなります。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。