お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

2019.12.10

土地の相続税の算出

相続を考えるうえで、必ず注意しなければならないものが、「相続税」です。

相続税は財産の額によって決まります。不動産(土地・建物)については、国税庁からの「相続税財産評価に関する基本通達」にそって評価をし、相続財産に加算しなければなりません。

今回は、土地の評価方法について記載いたします。

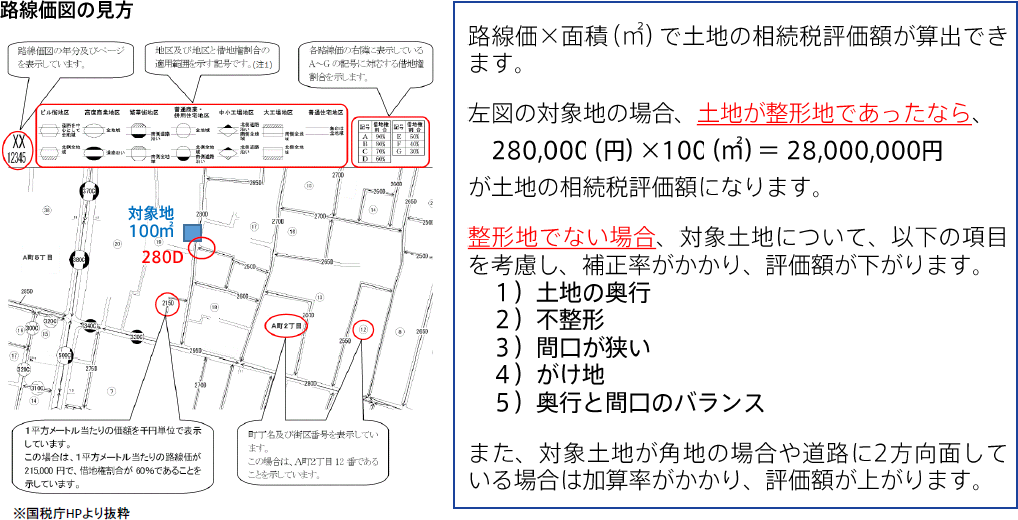

相続税の土地評価方法「路線価方式」について

路線価方式(国税庁路線価を使った方法)

路線価方式とは国税庁が年に一度定める路線価という指標を用いて土地を相続税評価する方法です。対象の土地が市街地や住宅地にある場合は路線価方式を用いることが多いです。

路線価は、路線価の設定されている道路に面する標準的な土地の1㎡あたりの価値を千円単位で表記しています。路線価図は国税庁のホームページで誰でも確認することができます。

また、土地の用途(対象土地の上に立っている建物が賃貸マンションかどうか、自宅かどうか等)や、土地の上の建物の状況(賃貸マンションの場合、入居率等)、土地を誰が相続するか等によっても土地の評価額が変わってきます。

土地は相続財産で高額な財産になりえます。だからこそ土地の評価額を把握することで、今後のリスクや対策が見えてきます。相続を考えるうえで、不動産の評価額の把握は欠かせません。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。