お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

相続対策に関連する記事などでしばしば登場する事業用資産の買換え特例。

今回のコラムでは聞き飽きているかもしれないこの特例の改正点についてご紹介していこうと思います。

まず、事業用買換え特例に関して知っている方もいると思いますが、概要を説明します。

特定の事業用資産の買換え特例とは、一定の事業用資産を買換えた場合に要件を満たすと、譲渡利益のうち、一定の繰延割合(70%~80%)部分について、課税の繰り延べができる制度をいいます。

このうちよく利用されるものがいわゆる1号買換えと4号買換えになります。

1号買換えは既成市街地等内にある所有期間10年超の特定施設(工場、店舗、住宅等)の敷地の用に供されている国内の土地等を譲渡して、日本国内にある既成市街地等以外にある土地等や建物を取得することが要件となっており、最も利用されている4号買換えの要件は、所有期間10年超の土地、建物等を譲渡し、特定施設(事務所、工場、店舗、住宅等)の敷地の用に供されている国内の土地等のうち、面積が300㎡以上のもの、建物又は構築物を取得することとされています。

これらが令和5年の税制改正でどのように変わるのでしょうか。

まず、1号買換えですが、こちらは適用対象から除外されることとなりました。

1号買換えは過去事務所も対象となっておりましたが平成29年度の改正で対象外となり、令和2年度の改正でも一部の土地等が除外されていましたので徐々に縮小し、今回でついにすべてを対象外としたという経緯になります。

次に説明をする4号買換えも同様ですが、今回解説する改正は令和5年4月1日以後の譲渡について適用されます。

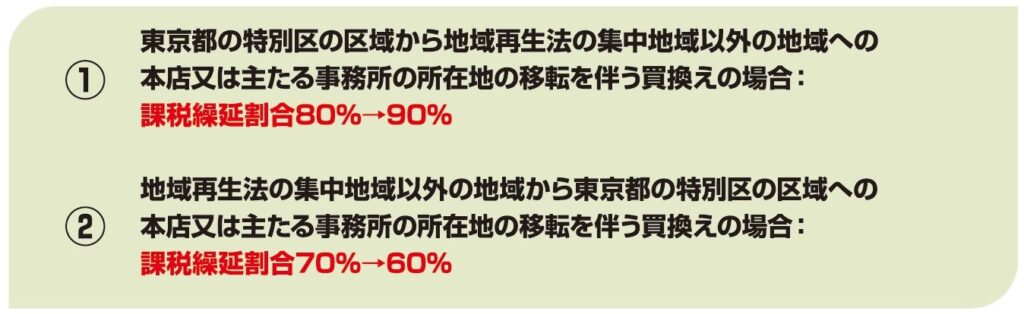

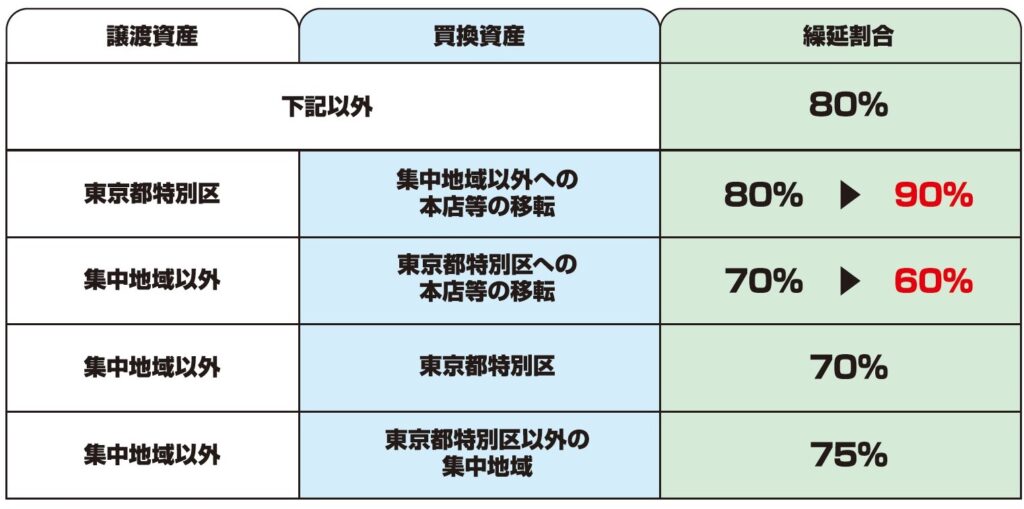

続いて、4号買換えですが、こちらは繰り延べる割合が下記にように変更となります。

改正される取引とそのほかの取引を譲渡資産と買換資産の対応関係表として下記にまとめております。

赤字部分が今回の改正部分になります。

買換資産の欄に「本店等の移転」となっています。

これは法人税においても同様の特例があり、アフターコロナにおける経済社会活動の回復、不動産市場の活性化を狙って都市部から地方への移転を進める意図があると考えられます。

個人側からすると4号買換えの改正の影響はないかもしれませんが、資産管理会社を保有している場合本店等の移転を含めて検討するとよいかもしれません。

1号買換え部分で変遷を少しご紹介しておりますが、1年1年の改正だけを見ると少しの変化かもしれませんが長い目で見ると大きな変化が起こっていると言えます。

日本では昔から不動産に関して取引量を増やし、市況を活発化させたいという観点からさまざまな改正がされてきています。

今後もその流れが変わることはないと思いますので、助言や情報提供をしてもらえる先を探しておくことも相続対策のひとつといえるかもしれません。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

おすすめ勉強会

この記事の執筆者紹介

岡田 祐介

ミノラスホープ株式会社 所属・税理士の岡田 祐介(おかだ ゆうすけ)先生です。ミノラス不動産が毎月発行している不動産情報誌「Minotta」にて、相続における税金について、わかりやすく執筆・解説いただいています。