お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

2017.11.10

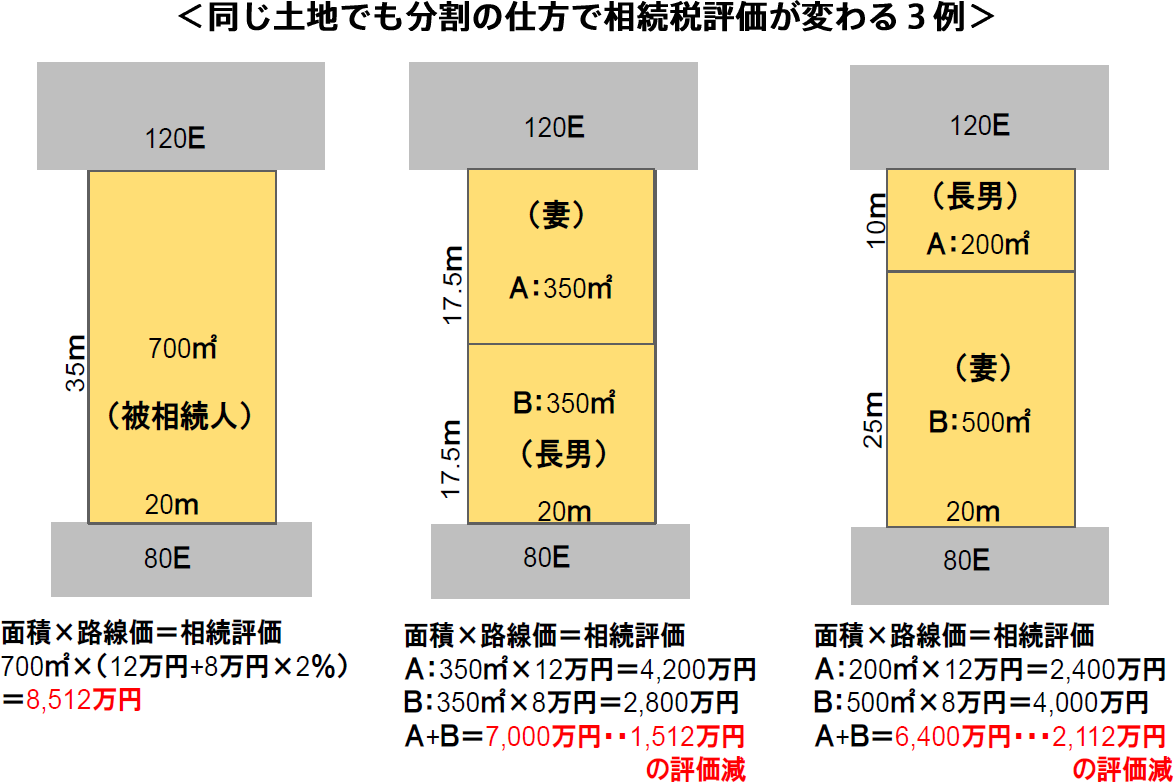

同じ土地でも、分割の仕方で相続税評価が変わる!?

遺産分割の方法で相続税額評価が下がる

相続人の遺産分割の方法により、評価額が変わるものもあります。代表的な例が土地です。

土地を分筆する場合、分筆前の土地全体の評価額ではなく、分筆後の各土地の評価額の合計によって、全体としての相続税評価額が変わることになります。

気を付けなければならないのは、分割の方法によっては、評価額が高くなる場合もあるということです。その遺産分割が著しく不合理とみなされるような場合、全体を一つ土地としてその価額を計算した上で、分割後の面積で按分※します。つまり、分割前の相続開始の時の状態での評価となります。

【※ 按分 (ぶんあん):基準となる数量に比例した割合で物を割り振ること。比例配分。】

相続対策で土地の分割を検討する場合には、これらの分筆後の形状による評価であることを十分考慮して行うことが重要になります。ただ「評価が安くなるように分ける」といった発想ではなく、分割の基本は、各相続人に適した分割です!

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。