お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

2020.04.08

続けて2回の相続があった場合の相続税の計算

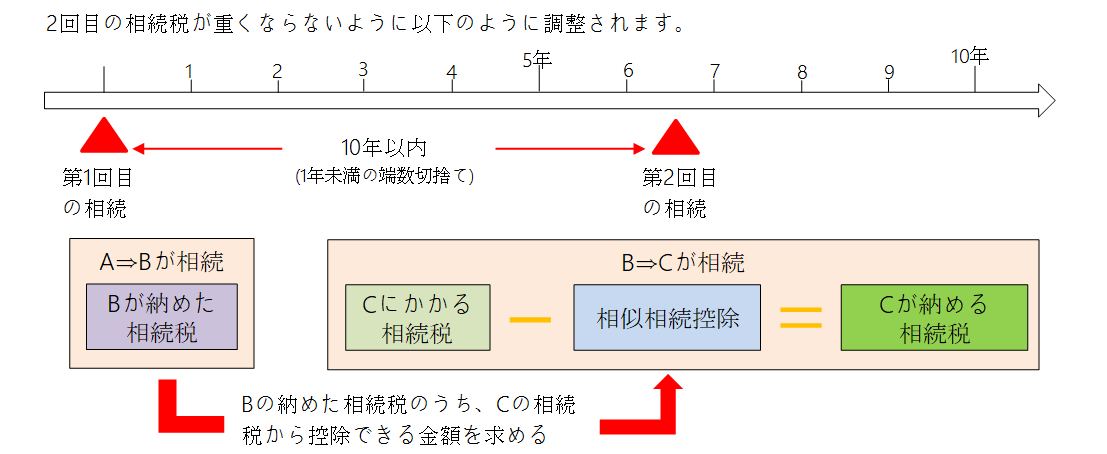

【相次相続控除とは】

相次相続控除とは相続が発生してから10年以内に次の相続が発生した場合、相続税の金額から一定の金額を差し引くことができる制度です。なお、最初の相続から次の相続が発生するまでの期間が短ければ短いほど控除額が大きくなります。

【相次相続控除の要件】

① 二次相続の相続人であること

② 一次相続から10年以内に二次相続が発生

③ 一次相続で相続税を納税している

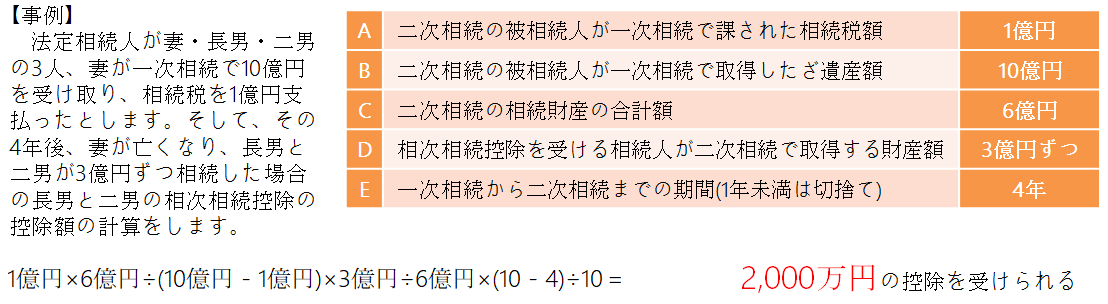

【相次相続控除の計算方法】

A×C÷(B-A)×D÷C×(10-E)÷10=相次相続控除額

A ⇒ 二次相続の被相続人が一次相続で課された相続税額

B ⇒ 二次相続の被相続人が一次相続で取得した財産額

C ⇒ 二次相続の相続財産の合計額

D ⇒ 相次相続控除を受ける相続人が二次相続で取得する財産額

E ⇒ 一次相続から二次相続までの期間(1年未満は切捨て)

※B-AよりもCの方が大きい場合、Cの値はB-Aとなります。

相続セミナーでは、上記の内容はもちろん、相続の基本的な制度から「納税対策」、「節税対策」、「承継対策」、「新制度」をわかりやすくお伝えしております。少人数で行いますので、ご不明点などがあれば、その都度お答えしながら進めていきます。

相続の事でご不明点やお悩みがありましたら、お気軽にご参加くださいませ。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。