お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

老朽化してきたアパートの資産形成法

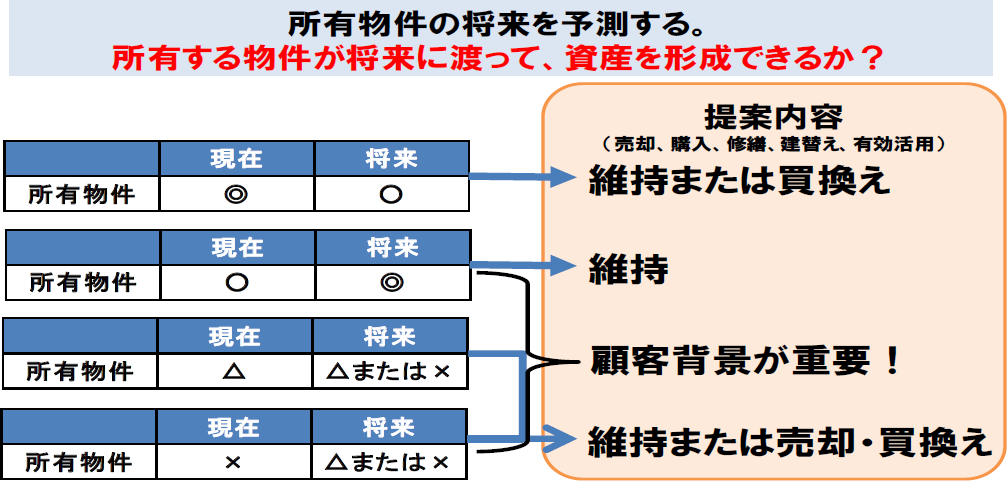

「老朽化した建物をどうするか?」いつかは決断が必要となってきます。売却か?建て替えか?リノベーションか?答えは、建物の構造・築年数・借入れ状況・老朽化の進行具合・入居状況 など総合的なチェックをして、資産形成、相続、承継のことを考えて判断する必要があります。

立地から需要を考える。

判断のひとつとして、「立地としてアパートの需要があるのか?」を考えます。

需要がある場合、リノベーションを実施すると資産形成・相続承継対策にもなります。これは、相続発生前にリノベーションを実施することで、工事に要した費用分だけ相続財産が減ることになるからです。

また、リノベーションの費用は建物の構造や現状によって異なりますが、大規模なリノベーションを行ったとしても、それによって直定資産税評価額が上がることは通常はありません。たとえば、築年数が古く、固定資産税評価額が500万円しかないマンションのリノベーションに数千万円をかけたとしても、評価額は500万円のままです。大型リノベーションにより現実の不動産の資産価値が上がったとしても、一般的には税法上の評価額には反映されないのです。リノベーションに1,000万円使えば、その分ダイレク卜に相続税評価額が減り、税額も低くなります。

逆に、自宅や賃貸住宅を相続した人が相続発生後に自分でリノベーションすると、相続税を払った残りからリノベーション費用を捻出することになります。リノベーション費用を相続発生の前に払うか後に払うかで、手元に残る金額にとても大きな差が出る場合がありますので注意が必要です。

また、賃貸住宅のリフォームやリノベーションの代金は減価償却の対象として、何年かに分けて経費で落とすことができます。それを考えるとリノベーションに限らず、いずれ必要になることが分かっている修繕やリフォームであれば、被相続人が健在のうちに済ませておくほうがお得だといえます。

売却を選択する場合は、可能な限り高く売却しましょう。アパートのまま「オーナーチェンジ物件」として売る場合は、想定賃料収入から逆算する「収益還元法」で値決めするケースが多いです。満室想定で720万円のアパートならば、利回り10%とすれば7,200万円、8%としたら9,000万円、といった具合に売却額が設定されます。いずれにしても資産形成、相続、承継など目的や将来設計を考えて総合的に判断する必要があります。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。