お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

配偶者の税額の軽減

【制度の概要】

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(1) 1億6千万円

(2) 配偶者の法定相続分相当額

【制度の適用要件】

① 戸籍上の配偶者であること

戸籍上の配偶者であれば、婚姻期間の長短は問われません。籍を入れていない、いわゆる内縁関係では認められません。

② 相続税の申告期限までに遺産分割が完了していること

配偶者控除の額は、配偶者が実際に受け取った遺産の額をもとに計算します。そのため、申告期限までに遺産分割が完了していなければなりません。申告期限は、一般に被相続人が亡くなった 日の翌日か ら10か月以内と定められています。

③ 相続税の申告書を税務署に提出すること

配偶者控除を受けた結果、納付する相続税が0になった場合でも、申告書は提出しなければなりません。申告書が提出されていないと、配偶者控除で税額が0になったのか、単に申告が漏れているだけなのか、税務署ではわからないからです。

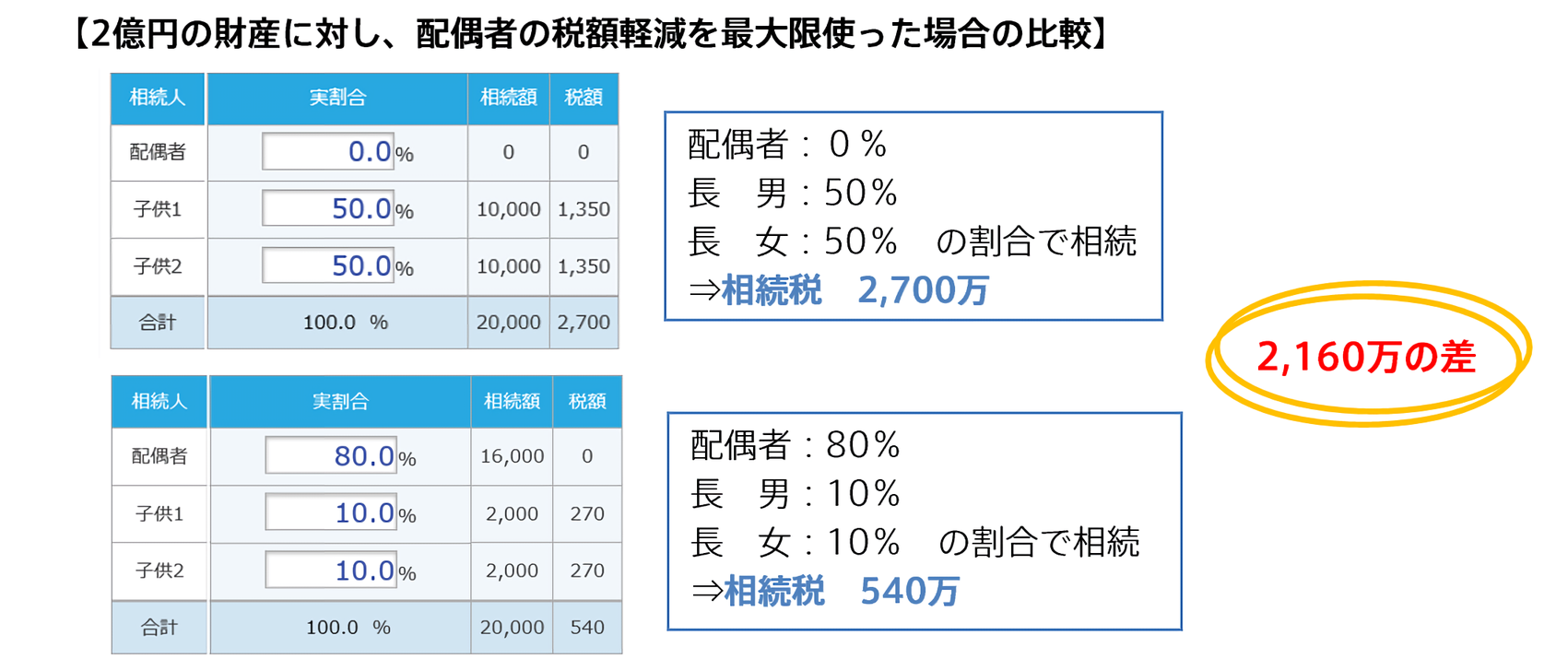

2億円の相続財産を配偶者1人・子供2人で相続した場合、配偶者控除を使わなかった時と最大限使う時では2160万円の相続税の差があります。ただし、その後、配偶者が亡くなった際に子供2人が相続する場合(2次相続)、2次相続時の相続税額が高くなる可能性があります。また、相続を考える際は、相続税だけで判断するのでなく、後々もめないことを考慮し、分割することが大切になります。

大切な資産を次の世代、さらに次の世代へとつないでいくためには、「誰に」「何を」「どのように」承継していくのかを決めなければなりません。しかし、承継の形は十人十色です。正解はありません。だからこそ、引き継ぐ方・引き継がれる方それぞれの想いを大切に、承継対策を行う必要があります。

ミノラス不動産の相続セミナーは、想いを大切にした学べる場です。ぜひ、お気軽にご参加ください。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。