お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

ミノラスホープ株式会社 税理士 岡田 祐介

今回は2020年4月1日以降の相続から導入された配偶者居住権の概要について説明していきます。

配偶者居住権とは、残された配偶者が被相続人の死亡時に住んでいた建物を亡くなるまで又は一定の期間、無償で使用することができる権利のことをいいます。

配偶者居住権創設の経緯

この制度は、民法の改正により約40年ぶりの相続税法改正となった項目です。民法改正の発端は、平成25年の婚外子の相続分を嫡出子の相続分と同等にするという最高裁判所の決定でした。

改正前の民法では、婚外子の相続分は嫡出子の相続分の1/2でしたが、この最高裁判所の決定を受ける形で、民法が改正され婚外子の相続分が見直されました。

その結果、被相続人が亡くなった後に配偶者の立場が危うくなってしまう可能性を考慮して、今回の配偶者居住権の創設を含む相続法改正がされることになりました。想定された事態は、残された配偶者が前妻の子や愛人の子と遺産争いになった場合、配偶者が今まで住んできた自宅を出ないといけないような状況が考えられます。

配偶者居住権の成立要件

配偶者居住権が成立する要件は、次の3項目になります。

1.亡くなった人の配偶者であること

2.亡くなった人が所有していた建物に、死亡時において配偶者が居住していたこと

3.遺産分割、遺贈、死因贈与、家庭裁判所の審判により取得したこと

2については亡くなった人が単独で所有していた場合だけでなく、亡くなった人とその配偶者が共有していた場合も該当します。

3の遺贈については留意点があります。遺贈とは遺言によるものですが、遺言書に記載する文言に関して注意が必要なのです。通常の遺言では「〇〇さんに××を相続させる」というような記載になりますが、配偶者居住権については「相続させる」ではなく、「遺贈する」と書かなければなりません。

公正証書遺言や司法書士などの専門家に依頼する場合は問題ないかと思いますが、自筆証書遺言の場合に「相続させる」とうっかり記載してしまうと、要件を満たせなくなるので十分ご注意ください。

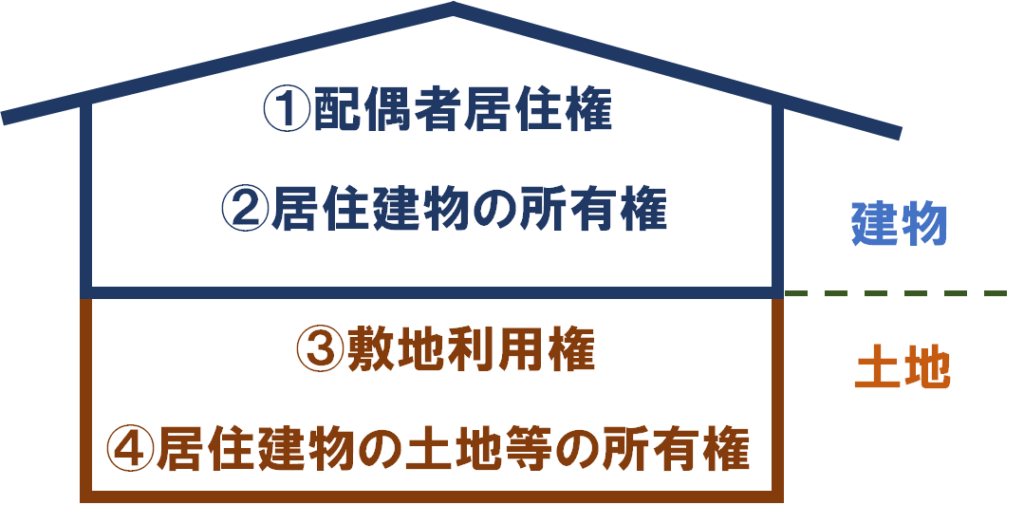

配偶者居住権の評価

最後に、配偶者居住権の評価についてです。税務上の評価は、上の図のように4つに区分してそれぞれを評価することになります。それぞれの区分とその計算式は以下の通りです。

①配偶者居住権

②居住建物の所有権

③敷地利用権

居住建物の敷地の時価は、通常の土地等の評価額と同様、財産評価基本通達により算出した金額となります。

④居住建物の土地等の所有権

居住建物の土地等の所有権は下記算式により計算します。土地の時価は、通常の土地等の評価額と同様、財産評価基本通達により算出した金額となります。

相続税の申告においては、上記の評価方法を基に計算することができます。しかし、相続対策という意味では、遺産分割や遺留分の話は相続税法上の評価ではなく時価評価(実勢価格など)を用いることがあるため、相続税評価だけでなく分割の際の時価も必要です。

この時価評価において、改正された民法には具体的な評価は定められておりません。法務省のホームページ上には、簡易的な評価方法として時価評価方法が一般に公表をされているものの、法的拘束力はないものと考えられ、係争に発展してしまった場合、鑑定評価を行う必要がでてきてしまうと考えられます。

新しい制度はいい意味でも悪い意味でも判例・事例がありませんのでどう解釈をするのかによって評価の差が生まれる可能があります。そのため、争わない相続に重きを置く場合には税法の評価だけでなく、遺留分への配慮もしてもらえる専門家への相談が不可欠かと思います。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

おすすめ勉強会

この記事の執筆者紹介

岡田 祐介

ミノラスホープ株式会社 所属・税理士の岡田 祐介(おかだ ゆうすけ)先生です。ミノラス不動産が毎月発行している不動産情報誌「Minotta」にて、相続における税金について、わかりやすく執筆・解説いただいています。