お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

2021.09.14

駐車場の消費税

今回は駐車場の消費税について記載させていだたきます。

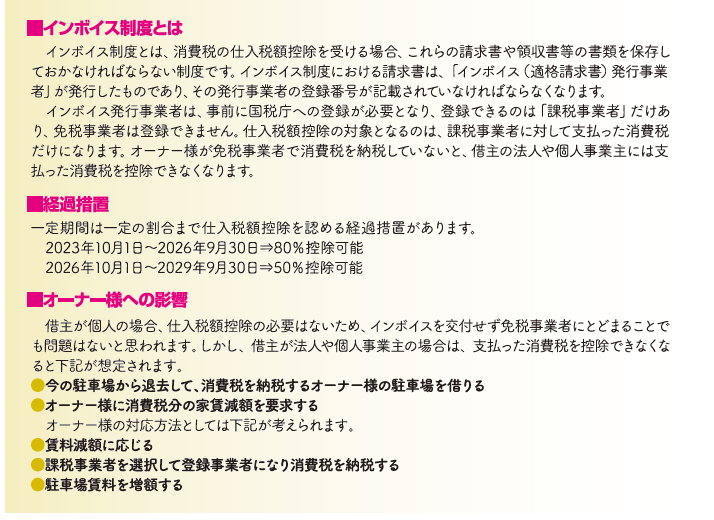

2023年(令和5年)10月1日からインボイス制度(適格請求書保存方式)」が導入されることが決まっています。この制度のオーナー様への影響はどのようなものでしょうか。

消費税概要

消費税は、納税義務がある事業者とない事業者に分かれます。

納税義務がある事業者とは、前々年(法人の場合は前々期)に消費税のかかる売り上げが1,000万円超えのある事業者であり、不動産賃貸業の場合、店舗、事務所、駐車場等の賃料に消費税がかかります。そのため、物件のほとんどが居住用のケースででは、消費税の納税義務がない事業者(免税事業者)に該当しているオーナー様も多いと思います。

消費税の納税額は、預かった消費税から支払った消費税を差し引いて計算します。駐車場を借りる方が消費税を支払っていても、オーナー様が免税事業者であれば消費税の納税義務はありません。

インボイス制度が導入されると

駐車場のオーナー様は、対応方法を検討しておく必要があります。

賃料減額や消費税を納税すれば手残りが減りますし、駐車場賃料を増額すれば借り手が減り、空車室の増加や解約が増える可能性もありますので、今のうちからご検討されることをおすすめいたします。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。