お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

タワー型の高層マンションは相続税の節税に有効ということは知っている方も多いかと思います。当該方法は実勢価額と相続税評価額に乖離があることを利用して、相続対策として広く使われていました。

しかし、目立ちすぎると歯止めがかかるようにその評価について令和5年7月21日に評価額の算定ルールを見直す通達案が国税庁より公表されました。

そもそも令和5年度税制改正大綱に「マンションについては、市場での売買価格と通達に基づく相続税評価額とが大きく乖離しているケースが見られる。現状を放置すれば、マンションの相続税評価額が個別に判断されることもあり、納税者の予見可能性を確保する必要もある。このため、相続税におけるマンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討する」旨が記載されていたことからなんらかの動きがあるものと予想はされていましたが、公表された案では令和6年1月1日以後の相続等での取り扱いとされていますので年内で決着をつけるように動いてきたと言えます。

それでは公表された内容について説明をしていきます。

まず、今回の見直しの対象となるマンションについてご説明します。

公表された用語の意義の中で「区分所有者が存する家屋で居住の用に供する専有部分があるもの」が今回の対象とされています。

法律の言い回しはわかりにくいですが、「居住用にできる区分所有マンションの一室」とお考えいただければよいかと思います。

そして居住用区分所有マンションでも地階を除く階数が2以下のものといわゆる二世帯住宅は除くと記載されていますので、区分登記がされていないマンションや事業用の区分マンションとともに今回の見直し対象からは外されています。

次に、見直された評価方法についてご説明します。区分所有マンションをお持ちの方はご存じかと思いますが、土地部分は敷地利用権という区分所有法に規定される権利を評価することとなります。

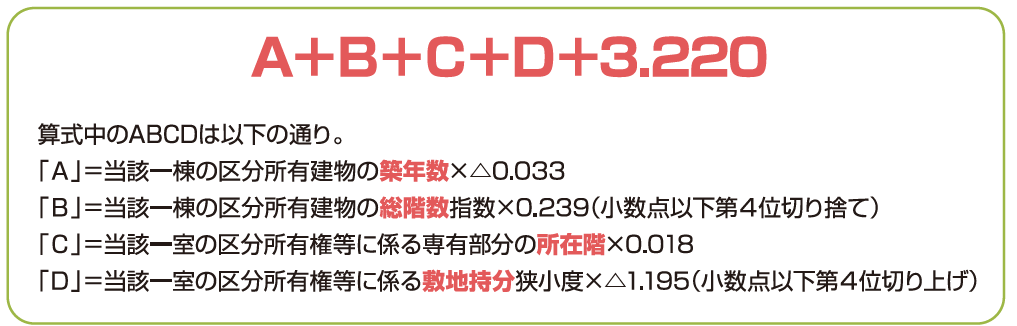

今回の見直し案の中で評価乖離率と評価水準が新たな用語として登場しており、評価水準は「1÷評価乖離率」とされていますので、評価乖離率がポイントとなります。 評価乖離率は下記の算式で計算することとされています。

※1 「築年数」は、当該一棟の区分所有建物の建築の時から課税時期までの期間とし、当該期間に1年未満の端数があるときは、その端数は1年とする。

※2 「総階数指数」は、当該一棟の区分所有建物の総階数を33で除した値(小数点以下第4位を切り捨て、1を超える場合は1とする。)とする。この場合において、総階数には地階を含まない。

※3 当該一室の区分所有権等に係る専有部分が当該一棟の区分所有建物の複数階にまたがる場合には、階数が低い方の階を「当該一室の区分所有権等に係る専有部分の所在階」とする。

※4 当該一室の区分所有権等に係る専有部分が地階である場合には、「当該一室の区分所有権等に係る専有部分の所在階」は、零階とし、Cの値は零とする。

※5 「当該一室の区分所有権等に係る敷地持分狭小度」は、当該一室の区分所有権等に係る敷地利用権の面積を当該一室の区分所有権等に係る専有部分の面積で除した値(小数点以下第4位を切り上げる。)とする。

0.033や0.239などよくわからない率が計算に盛り込まれておりますが、今後国税庁側で評価乖離率又はマンションの相続税評価額を自動計算してくれるようなツールが公表される予定となっていますので、赤字にした部分の要素(築年数、総階数、所在階、マンション全体の敷地面積、マンション一室の敷地権割合)等の抽出ができればよいかと思います。 評価額も自動計算できるようになるかもしれませんが、評価額の算定についてもご説明しておきます。上記で計算される評価水準によって評価方法が下記のように分かれます。

(3)が今回の見直し部分となる相続税評価額が実勢価格よりも大幅に安くなっている物件の補正になります。

また、(1)は実勢価格よりも相続税評価額の方が高いものを実勢価格に直してくれるという納税者有利となる部分になり、(3)のような増税になるような見直しがある場合には公平性を保つ意味で設けられています。

ちなみに0.6という数字には意味があります。

これは戸建ての評価乖離率の平均が60%であり、マンションの評価も戸建ての評価も同水準にできるように意図されているようです。

この見直し案はコラム執筆時点では確定しておらず、今後は改正のためのパブリックコメントを経て通達改正へと向かう予定となっておりますのでご留意ください。

相続対策を行っていく前にまずご自身のお持ちの財産を把握することが重要です。 ただ、法律や通達は毎年改正されていく傾向がとても強く、一度把握したとしても常にアップデートが求められる時代になってきています。この記事を読んでいただいたことで過去に行ったご自身の財産状況の再確認の一助となることを願います。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

おすすめ勉強会

この記事の執筆者紹介

岡田 祐介

ミノラスホープ株式会社 所属・税理士の岡田 祐介(おかだ ゆうすけ)先生です。ミノラス不動産が毎月発行している不動産情報誌「Minotta」にて、相続における税金について、わかりやすく執筆・解説いただいています。