お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

減価償却費とは

今回は所得税対策としての経費・減価償却についての考え方をご説明しようと思います。

例として新築を建てられた方が多く採用される減価償却の方法を少し触れてみたいと思います。建築した建物でも、設備によっては償却年数が違います。詳細を厳密に年数別に償却する方法もあますが、概ね割合で分けるケースが大半だと思います。

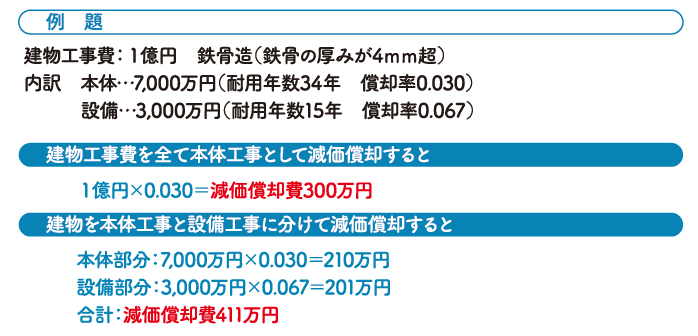

例題を基に考えてみましょう。

請負契約の建物の金額を建物の構造で単純に全てに係数を掛けた場合、毎年300万円を34年間計上する事が出来ます。

また、一般的に多く利用されている減価償却の方法として、償却期間が短い設備面と建物本体を分けて償却する方法です。

この場合、当初15年間は毎年411万円償却できます。16年目からは償却できる金額は毎年210万円となります。※この切り替わりの時期が賃貸経営のポイントになります。

このやり方を進化させて、エアコンや給湯器と各部位を抽出してもっと早い段階でドンドンと償却を進めて行く方も多いです。

他に所有されている物件の償却額が少ない場合や他に給与所得が多い方など、経費として計上できる部分を厚くしたい方が多く採用されていると思われます。

この考えを応用していく事で、大幅のリニューアル工事を実施した際にグレードアップさせた設備などを資本的支出(減価償却対象)として計上したり、大規模修繕工事をして修繕した部分とリニューアルした部分と分けて経費として計上する工事の部分と資本的支出として減価償却として償却する部分と分けたりする方も多くなってきました。このすべての判断基準はご自身の所得税の納税額が基準となります。

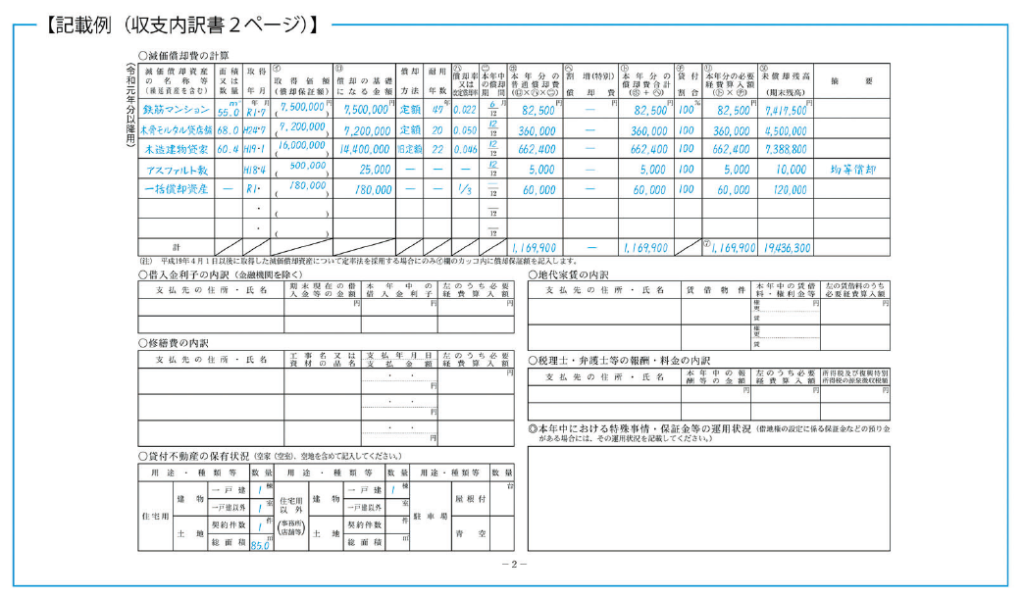

昨年の確定申告書を見てみましょう。下記資料参照下さい。

皆さんの所有している建物の確定申告書の不動産の収入を書く紙の裏面です。この表の中で、㋦の欄に記載されているのが減価償却残となります。

因みに、㋺の欄に記載されいる基準になる金額×㋩の償却率×㋥の期間⇒㋭毎年の償却額となります。今は定額法なの毎年この金額を償却費として計上できます。

この数値の流れを理解されると、現状の残高、来年の残高も把握する事が出来ます。

この考えを応用していく事で、大幅のリニューアル工事を実施した際にグレードアップさせた設備などを資本的支出(減価償却対象)として計上したり、大規模修繕工事をして修繕した部分とリニューアルした部分と分けて経費として計上する工事の部分と資本的支出として減価償却として償却する部分と分けたりする方も多くなってきました。このすべての判断基準はご自身の所得税の納税額が基準となります。

細く長く、太く短く、皆さんの資産状況(築年数の経過・償却資産の残高)・収入状況により検討してみてはいかがでしょうか?

でも現状はオーナー様、皆さま共通するのですが、現状把握が出来ていないという事かもしれません。ご自身所有の建物の償却はあと何年なのか、ご確認ください。収入については毎月の賃料で把握できても所得は「収入-必要経費=所得」となり、計画的な修繕計画をたてる事、空室のリニューアル工事を行うにしても現状把握をして所得をどのようにコントロールしていくか、考えてみてはいかがでしょうか。

現状把握のためにも当社の管理メニューでもあります経営レポートをご活用頂きながら勝ち組賃貸経営者を目指しましょう。

経営レポートについてのご質問は担当者までお問合せ下さい。

次回は減価償却費の変更の年からデッドクロスについて説明したいと思います。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。