お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

不動産オーナー様の中には底地をお持ちの方も多くいらっしゃるかと思います。

一般的な底地の評価としては、その土地の自用地としての評価額から借地権部分の評価額を差し引く計算となるため計算式としては単純です。

ところが、その借地権が定期借地権である場合には異なってきますので、今回のコラムでは底地の中でも定期借地権が設定されている場合についてご説明させていただきます。

そもそも借地権は狭義の借地権(普通借地権といいます)と定期借地権の2つに分けられます。

今回のメインである定期借地権は平成4年8月に創設された新たな形態の借地権をいい、普通借地権との違いは契約の更新があるか否かになります。

定期借地権の創設前は契約の更新ができる普通借地権しか存在せず、更新するかどうかは借地人側が決められるため決定権がないと言っても過言ではない状況の地主側としては貸すことに抵抗があり、またバブル崩壊後という状況も追い打ちとなり、土地の活用が滞っていました。

その打開策として定期借地権が創設されることとなったため平成4年という時期になっています。このような背景から創設された定期借地権には以下の3つの種類があります。

- 一般定期借地権

- 事業用定期借地権等

- 建物譲渡特約付借地権

特徴として主なものは存続期間になります。

一般定期借地権は50年以上、事業用は10年以上50年未満、特約付きは30年以上となっており、その存続期間はかなりの開きがあります。

事業用は10年以上からのため期間設定として扱いやすく、よく見る形式かと思います。もちろん定期という名称通り、契約更新や延長はなく期間がくると契約は終了となります。

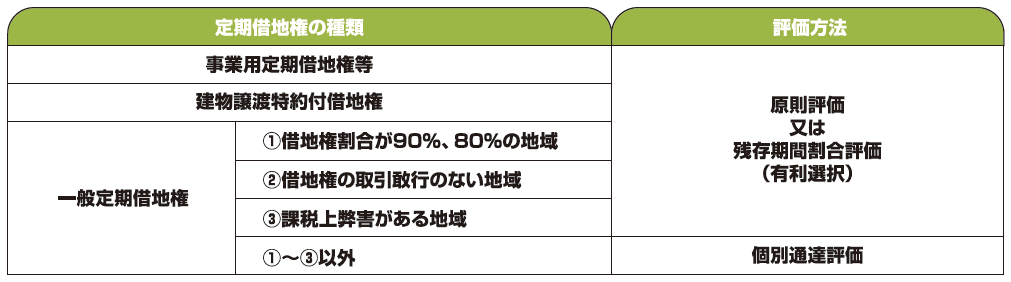

相続税における評価もこの3種類を基に評価方法が規定されており、下記の表のようになります。

続いて表1にある評価方法について説明をしていきます。

原則評価

原則評価の計算式は単純です。

定期借地権の相続評価額についてはその解説だけでコラム1つ分くらいありますので、別の機会にさせていただきます。

残存期間割合評価

こちらは名称通り、決まった期間のある定期借地権の残存期間に応じて評価額を決めていく方法になります。

計算式は下記になります。

この評価の一番のポイントである割合部分は下記として定められていますので実際の計算は最も簡便的と言えるかもしれません。

先にご説明した原則評価とこの評価は有利選択できることとなっているのですが、その経緯としては権利金も敷金もないような契約を行っている場合には定期借地権の評価が0円となってしまい、土地の利用に制約がかかるため評価を下げるという趣旨から外れてしまうためと考えられます。

ちなみに、最大で20%相当となっているのは普通借地権の目的となっている宅地における無償返還届出を提出している場合や相当の地代を収受している場合に適用される20%と合わせる形にしているためのようです。

個別通達評価

一般定期借地権等のうち、表1の①~③以外の場合に適用される評価方法になります。

①と②はなんとなくわかるかもしれませんが、③の課税上弊害がある場合とは具体的には下記のような場合になります。

- 借地権者とその設定者の関係が親族間や同族法人などの特殊関係者である場合

- 税負担を回避するような行為を目的としたものであると認められる場合

これらに該当しない場合には個別通達評価として下記の算式が強制的に採用されることとなります。

かなり複雑そうな計算式になっていますが、複利年金現価率とは将来にわたって支払われる年金の総額をいまの価値になおすための指標をいい、これと合わせてでてくる底地割合や基準年金利率は国税庁のウェブサイトにおいて路線価と同じように定期的に公表されています。

そのため路線価や倍率がわかると底地割合が、相続開始時点から基準年利率が、年利率と設定期間から複利年金現価率がわかるというステップを踏む形でひも解いていけることとなります。

今回は実際の計算式をご覧になっていただくことで頼んでいる税理士がどのような計算を行っているかを知っていただけたかと思います。

相続税の申告は他の税と全く別物であるとよく言われますが、このような個別性の高い計算式がいくつもあると考えるとその通りかと思います。そのような特殊な税金ですので本コラムをきっかけとして納税額の検証からでも相続対策を始めていただければ幸いです。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

おすすめ勉強会

この記事の執筆者紹介

岡田 祐介

ミノラスホープ株式会社 所属・税理士の岡田 祐介(おかだ ゆうすけ)先生です。ミノラス不動産が毎月発行している不動産情報誌「Minotta」にて、相続における税金について、わかりやすく執筆・解説いただいています。