お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

このコラムでは、「壊れた箇所を直す」ではなく、ご入居者様が安心、快適にお住まいいただけるメンテナンスや、お部屋探しをされる方が「住みたい」と感じるようなメンテナンスについてお伝えしていきます。

▶メンテナンスコラム一覧はこちら

メンテナンスコラムでは様々な角度からメンテナンスのポイントをご紹介しています。賃貸経営において適切に経費を使うことで、建物の長寿命化や美観維持、入居者に選ばれ続け、資産を守ることに繋がります。

オーナー様にとって馴染みの深い事例もあれば、まったく気にしていなかった事柄もあると思います。新しい視点を持つことで、賃貸経営の面白さや奥の深さを感じていただき、ご自身のマンションの経費の使い方を考えるきっかけになれば幸いです。

今回は、キャッシュフロー分析表の見方と、課税所得の計算方法について記載します。今年も早いもので、確定申告の時期になりました。1年間の物件収支を振り返り、来年度の経費計画を立てる参考にしてください。

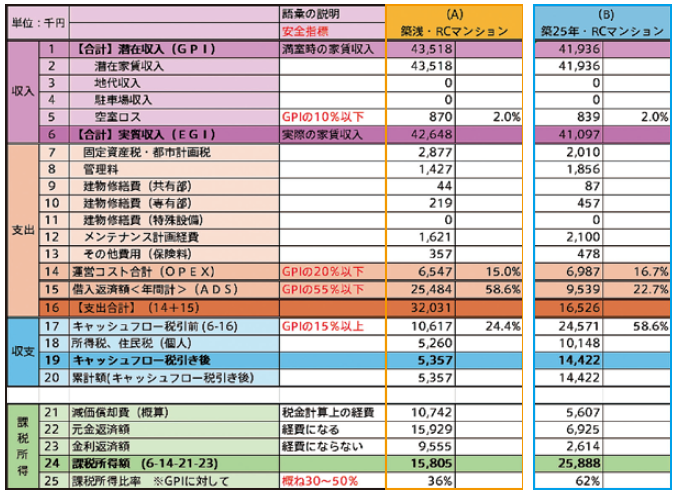

キャッシュフローシート

当社が不動産経営レポートとして提供している資料の中に、キャッシュフロー分析(CF)があります。同じくらいの年間家賃収入(約4000万)の、A)築浅(オレンジ)、B)築25年(ブルー)の2物件の事例をもとに見方を説明します。(A、Bどちらが良い、悪いという議論ではありません)

下記の用語解説も参考にしてください。

物件Aも物件Bも、空室は2%、運営コストも15%と16.7%と良好です。返済額はAは58.6とやや高いですが、運営コストと空室ロスが少ないため、税引き前CFは24.4と良好です。Bの返済額は頭金を多く入れた、繰り上げ返済をした、借入額が少ない、いずれかの理由でかなり低いため非常に安全です。

着目していただきたいのは、AとBでは課税所得額に1000万程の差異です。築浅Aは減価償却費が高く、また借入額も大きいため金利返済の額も大きい。そのため築25年Bよりも引ける経費が多いためです。結果的に18行目の所得税は、A)526万、B)1014万と、同じ家賃収入でも税金は2倍程違ってきます。

計画的な経費の使い方で節税を

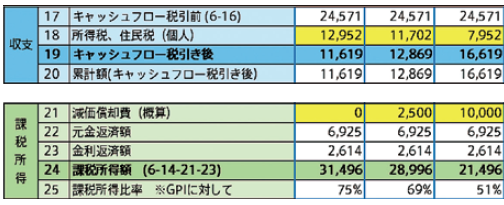

先ほどの物件Bでは減価償却費が560万円でした。以下単純に経費と読み替えて説明しますが減価償却経費が0、250万、1000万のパターンで、所得税・住民税がどのように変わるか、物件Bでシミュレーションしてみます。下の表をご覧ください。

現状:経費560万円) 税金1014万

① :経費 0円) 税金1014万 → 1295万 (+281万)

② :経費250万円) 税金1014万 → 1170万 (+156万)

③ :経費1000万円) 税金1014万 → 795万 (▲219万)

①で、仮に560万経費を下げたとしても税金+218万のため、収支へのインパクトは実質342万円しかコスト削減できていません。同様に②も210万経費削減した結果、156万税金が増えているので、実質54万の削減効果です。一方で、③は560万+440万と経費を使っていますが、税金が▲219万のため、実質440万の投資が221万と約半分の金額で実行できていることになります。

物件Bは、経費に余力があり、追加融資が賃貸経営を圧迫することもなく、築25年と時期的にもリフォームや修繕の時期なので、積極的に建物に投資した方が長期的に良い賃貸経営を行うことができます。

用語の説明

潜在収入GP(I Gross Potential Income ):満室時の家賃収入

空室ロス:家賃が入らない期間分の収入 GPIの10%以下が良いとされています。

実質収入EG(I Effective Gross Income):空室ロスを加えた実際の家賃収入

運営コストOPEX(Operating Expense):物件にかかる経費 GPIの20%以下が良いとされています。

借入返済額ADS(Annual Dept Service):ローン返済額(元金+金利) 金利は経費になりますが、元金は経費になりません。 GPIの55%以下が良いとされています。

キャッシュフロー税引き前:所得税・住民税支払い前に手元に残るお金

EGI-OPEX-ADSで求められ、GPIの15%以上が良いとされています。

減価償却費:固定資産の購入額を耐用年数で分割した費用

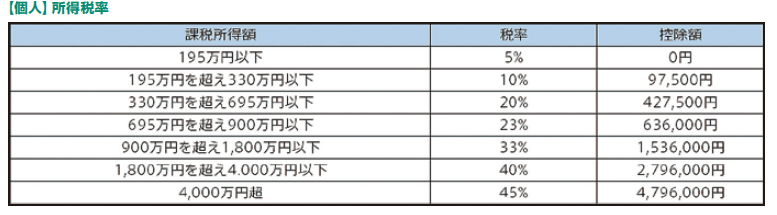

課税所得額:下記の表より算出します。

例)課税所得1200万の場合、税率は33%ですから、1200×0.33-控除153.6万=242.4万

住民税は課税所得に一律10%かかりますので、1200×0.1=120万

所得税・住民税の合計は362.4万円(242.4+120)となります。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。