お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

相続を取り巻く環境も、時代に合わせて年々ボーダレス化が進んでいます。相続人が国際結婚をしていたり、ビジネスチャンスを求めて日本以外の国で生活を選択したりするケースも、今や珍しくありません。

こうした背景を踏まえ、本コラムでは全3回にわたり「国際相続」をテーマとして、相続税の考え方をわかりやすく解説していきます。

今回はその第1回として、相続税の課税範囲を判断するうえで重要となる「住所判定」について整理します。

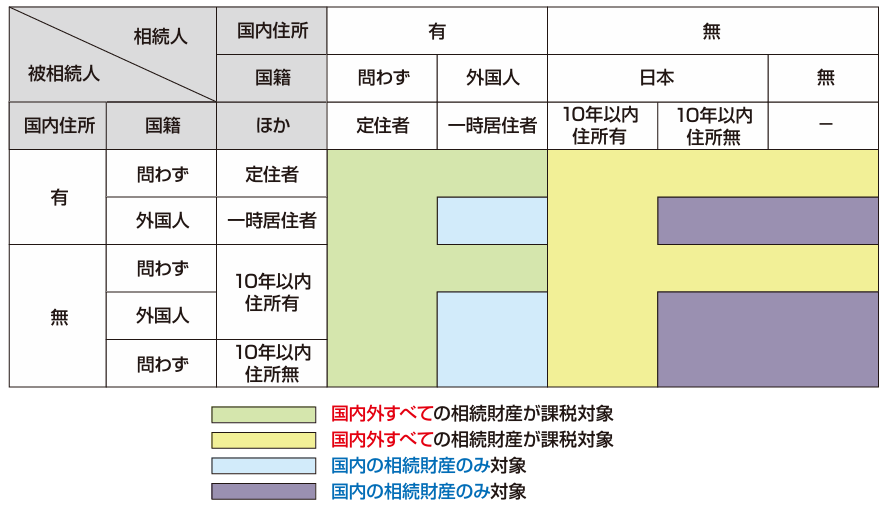

1.国際相続における課税範囲の考え方

まず、相続人・被相続人の属性によって、どの範囲の相続財産に課税が生じるのかを整理したものが、以下の表です。

この表から、相続税の課税範囲を判定する際の基準として、次の3つが用いられていることがわかります。

- 国内住所の有無

- 国籍

- 相続以前に住所を所有したいた年数

本コラムでは、このうち「住所」について解説します。

2.住所判定の基本的な考え方

(1)相続税法における「住所」の定義

相続税法においては、「住所」という言葉自体の定義は規定されていません。そのため、相続税法における住所は、民法の定義を借用する形が取られています。

民法第22条では、住所について「生活の本拠」と定義されています。さらに、この考え方について、相続税基本通達では次のように示されています。

法に規定する「住所」とは、各人の生活の本拠をいうのであるが、その生活の本拠であるかどうかは、客観的事実によって判定するものとする。この場合において、同一人について同時に法施行地に2箇所以上の住所はないものとする。

(2)生活の本拠を判断するポイント

この通達から読み取れるポイントは、次の2点です。

- 生活の本拠は客観的事実によって判定される

同一人について、同時に日本に2箇所以上の住所は存在しない

特に重要なのが1点目です。生活の本拠の判断においては、本人の意思や認識といった主観的な事情は考慮されません。また、住民票の記載住所といった形式的な事実も、決定的な判断材料とはなりません。あくまでも、次のような客観的事実を総合的に考慮して判断されます。

- 住居(滞在日数等)

- 職業(業種、就業先の所在地等)

- 親族(家族の居住状況等)

- 資産(所有財産の所在地等)

3.住所判定の例外(国外勤務者等)

ここまでが住所判定の原則ですが、例外も存在します。

日本国籍を有する者や一定の永住者については、相続や遺贈、贈与により財産を取得した時点で日本を離れていたとしても、次のいずれかに該当する場合には、住所は日本にあるものとして扱われます。

- 学術・技芸の習得のため留学しており、日本にいる者の扶養親族となっている者

- 国外において勤務その他の人的役務の提供をする者で、その期間が短期間(おおむね1年以内)と見込まれる者(配偶者その他、生計を一にする親族で同居している者を含む)

また、国外出張や国外興行などにより一時的に日本を離れているにすぎない場合についても、その者の住所は日本にあるものとして判定されます。

不動産オーナー様の中には、「国際相続は自分には関係ない」と感じている方もいらっしゃるかもしれません。しかし、多様化が進む現在においては、ご自身だけでなく、次世代・次々世代が海外で生活する可能性も否定できません。

その場合、現在試算している相続税額が、将来大きく変わる可能性もあります。今回から始まる国際相続のテーマが、オーナー様にとって相続を考える際のひとつの視点として、頭の片隅に残れば幸いです。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

.png)

おすすめ勉強会

この記事の執筆者紹介

岡田 祐介

ミノラスホープ株式会社 所属・税理士の岡田 祐介(おかだ ゆうすけ)先生です。ミノラス不動産が毎月発行している不動産情報誌「Minotta」にて、相続における税金について、わかりやすく執筆・解説いただいています。