お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

ミノラスホープ株式会社 税理士 岡田 祐介

国際相続における相続税の課税関係は、被相続人の「住所」「国籍」「日本に住所を有していた年数」という3つの基準によって判定されます。

前回のコラムでは「住所判定」について解説しましたが、今回はその続きとして、国籍が相続税の課税範囲にどのような影響を及ぼすのかを取り上げます。

判定の全体像を示した表を確認しながら、日本国籍の取得方法や重国籍の場合の考え方について整理していきます。

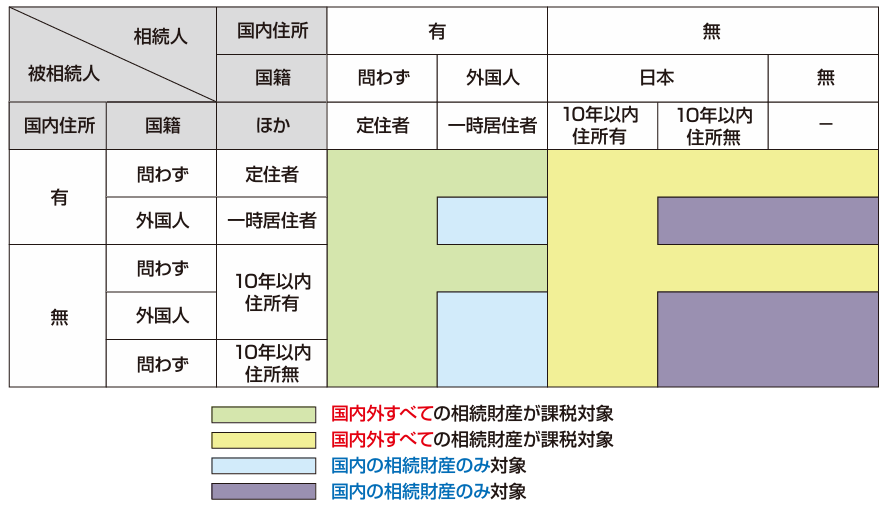

1.国際相続における国籍判定の位置づけ

前回も掲載したとおり、国際相続において相続税の課税関係を判定する基準は、「国内住所の有無」「国籍」「相続以前に日本に住所を有していた年数」の3つです。

これらの基準の組み合わせによって、相続税の課税対象が

- 国内外すべての相続財産

- 国内の相続財産のみ

のいずれになるかが決まります。その全体像については、次の判定表をご参照ください。

本コラムでは、この3つの基準のうち「国籍」に焦点を当てて解説します。

2.国籍とは何か、日本国籍の取得方法

国籍とは、人が特定の国の構成員であるための資格をいいます。日本では国籍法により、日本国籍の取得および喪失の原因が定められており、複数の国籍を有する方も存在します。

日本国籍を取得する方法は、(1)出生、(2)届出、(3)帰化の3つの方法があります。

(1)出生

出生により日本国籍を取得するための主な要件は、次のとおりです。

- 出生時に父又は母が日本国民であるとき

- 出生前に死亡した父が死亡時に日本国民であったとき

- 日本で生まれ、父母がともに不明のとき、又は無国籍のとき

※父、母とは、子の出生時に子と法律上の親子関係がある者をいいます。

たとえば、日本国籍を有する海外駐在員の夫婦の子が外国で生まれた場合であっても、上記1.の要件を満たすため、その子は出生により日本国籍を取得します。

ただし、出生により日本国籍と同時に外国籍も取得した場合には、出生日から3か月以内に「出生届」とあわせて「国籍留保の届出」を行わなければ、出生時にさかのぼって日本国籍を失うこととされています。国籍留保の届出は、市区町村役場または在外公館に提出し、受理されることで戸籍にその旨が記載されます。この留保により、二重国籍者として扱われることになります。

なお、国籍留保の届出を失念し日本国籍を喪失した場合であっても、一定の要件を満たせば、法務大臣への届出により日本国籍を再取得できる制度があります。

(2)届出

届出によって日本国籍を取得する主なケースは、次のとおりです。

- 認知された子の国籍の取得

- 国籍の留保をしなかった者の国籍の再取得

- その他の場合の国籍の取得

1.について、たとえば、日本人の父と外国人の母との間に生まれた子は、父が胎児認知をしていない限り、出生によって日本国籍を取得することはありません。しかし、一定の要件を満たすことで、法務大臣への届出により日本国籍を取得することが可能です。

2.については、(1)で留保の届出を失念した場合などで再取得する場合をいい、3.については官報催告によって国籍を喪失した方の再取得等をいいます。

(3)帰化

帰化とは、日本国籍を有しない者が日本国籍の取得を希望した場合に、国の許可を受けて日本国籍を取得する制度です。本コラムでは詳細な説明は割愛します。

3.重国籍の場合の相続税上の取扱いと注意点

相続税の納税義務の判定において、特に注意が必要なのが重国籍の場合です。重国籍者は、原則として20歳まで、または重国籍となった時から2年以内のいずれか早い時期までに、国籍の選択を行う必要があります。

国籍を選択した後であれば判定は比較的明確ですが、重国籍の期間中に相続が発生した場合には注意が必要です。この場合、相続税法上は日本国籍を有するものとして判定されます。その結果、相続税の課税対象となる財産が、国内外を問わない可能性があります。

たとえば、アメリカ人と結婚したケースを考えてみましょう。市民権を取得した場合には日本国籍を喪失し、日本での喪失手続きを行っていなかったとしても、自動的に日本国籍を失うこととなります。

一方、市民権は取得せず、永住権のみを取得した場合には、日本国籍は維持されます。

今回は国籍という観点から、国際相続における相続税の考え方を解説しました。

現時点では、日本生まれ日本育ちのオーナー様にとって、直接的な影響は少ないと感じられるかもしれません。しかし、今後ますます国際化が進む中で、ご自身だけでなく、次世代・次々世代が国際結婚をされる可能性も高まっていきます。

その際には、税額だけでなく、遺産分割の方法についても見直しが必要となる場合があります。本コラムが、そのような場面でオーナー様のお役に立てば幸いです。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

.png)

おすすめ勉強会

備えるために、まず基本から学びませんか? 分割対策・認知症対策・納税資金対策・節税対策について学んでみませんか?

この記事の執筆者紹介

岡田 祐介

ミノラスホープ株式会社 所属・税理士の岡田 祐介(おかだ ゆうすけ)先生です。ミノラス不動産が毎月発行している不動産情報誌「Minotta」にて、相続における税金について、わかりやすく執筆・解説いただいています。