お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

ミノラスホープ株式会社 税理士 岡田 祐介

国際相続では、被相続人の「住所」「国籍」「日本に住所を有していた年数」という3つの基準によって、相続税の課税範囲が判定されます。これまでの記事では、そのうち「住所判定」「国籍」について解説してきました。

今回は、それらの判定結果を踏まえたうえで、相続財産が国内財産に該当するのか、国外財産に該当するのかという点について解説します。

財産の区分は、相続税の課税対象や税額に影響する重要なポイントです。表を用いながら、基本的な考え方と具体例をわかりやすく整理していきます。

1.国際相続における3つの判定基準

これまで「国際相続~住所判定~」「国際相続~国籍~」の2回にわたり、国際相続が発生した場合の判定基準について解説してきました。

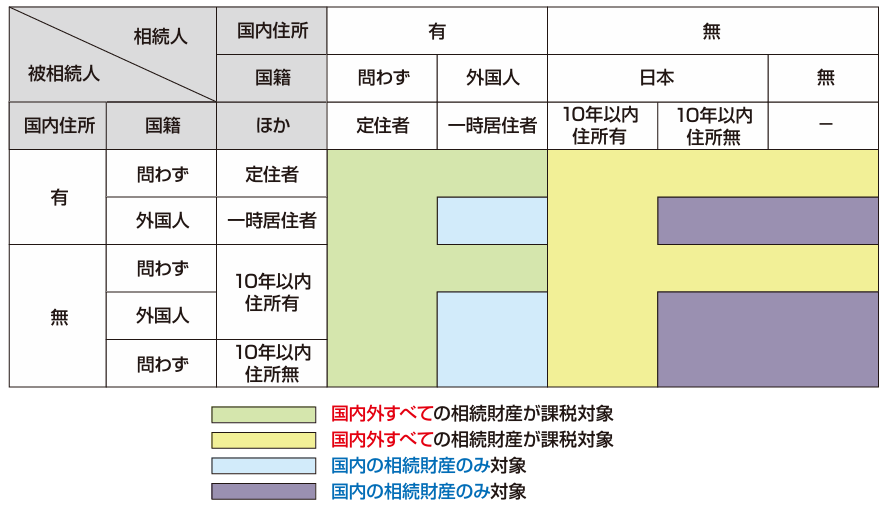

国際相続では、相続税の課税範囲を判断するために、主に次の3つの基準が用いられます。

- 被相続人の住所

- 被相続人の国籍

- 日本に住所を有していた年数

このうち、住所を有していた年数については、10年を境目として判定が行われます。これら3つの基準の組み合わせにより、相続税の課税対象となる財産の範囲が決まります。その全体像については、次の表をご参照ください。

2.国内財産・国外財産が影響するケース

まず、相続財産が国内財産に該当するのか、国外財産に該当するのかについて解説します。

国際相続においては、すべてのケースで国内外すべての財産が課税対象になるわけではありません。被相続人の住所や国籍、日本に住所を有していた年数の組み合わせによって、課税対象が「国内財産のみに限定される場合」があります。

この「国内財産か、国外財産か」という区分が影響を及ぼすのが、前章の判定表のうち、水色および紫色に該当するケースです。該当する状況は限定的ではありますが、相続税の課税対象となるか否かは、最終的な税額に直接影響します。

次章では、相続税法に基づき、どのような財産が国内財産・国外財産に分類されるのかを、具体例を交えながら見ていきます。

3.国内財産・国外財産の具体例

国内財産・国外財産の判定については、相続税法第10条に基づき、財産の種類ごとに定められています。主な財産について、原則的な取り扱いを見ていきます。

| 財産の種類 | 所在地 | |

|---|---|---|

| 1 | 不動産 | 不動産の所在 |

| 2 | 不動産の上に存する権利 | 不動産の所在 |

| 3 | 預貯金 | 預貯金の受け入れをした営業所又は事業所の所在 |

| 4 | 株式 | 発行法人の本店又は主たる事業所の所在 |

| 5 | 国債、地方債 | 発行国 |

| 6 | 社債 | 発行法人の本店又は主たる事業所の所在 |

| 7 | 集団投資信託 | 信託の引受けをした営業所、事務所 その他これらに準ずるものの所在 |

| 8 | 保険金 | (原則) 契約に係る保険会社等の本店又は主たる事業所の所在 (例外) ●日本に本店又は主たる事業所がない場合は 日本国内に保険の契約に係る事務を行う営業所 ●事務所その他これらに準ずるものを有する場合は 当該営業所、事務所、その他これらに準ずるものの所在 |

| 9 | 退職手当金等 | 支払った者の住所又は本店若しくは主たる事務所の所在 |

| 10 | 動産 | 動産の所在 |

| 11 | 貸付金債等 | 債務者の住所又は本店若しくは主たる事務所の所在 |

| 12 | 船舶、航空機 | 船籍又は航空機の登録をした機関の所在 |

| 13 | 鉱業権、租鉱権、採石権 | 鉱区又は採石場の所在 |

| 14 | 漁業権、入漁権 | 漁場に最も近い沿岸に属する市町村 又はこれに相当する行政区間 |

| 15 | 特許権等 | 登録をした機関の所在 |

| 16 | 著作権等 | これを発行する営業所又は事務所の所在 |

| 17 | 上記のほか営業上 | 営業所又は事務所の所在 |

| 18 | 又は事業上の権利 | |

| 19 | 上記以外の財産 | 被相続人の住所の所在 |

1.不動産については非常に明確で、不動産の所在地によって判定されます。そのため、海外に所在する不動産は国外財産に該当します。

3.預貯金については、受け入れをした営業所または事業所の所在地が判定基準となります。日本国内の営業所で口座開設をした場合は国内財産、海外の営業所で開設した場合は、日本に本店を置く金融機関であっても国外財産に分類されます。

では、ドル紙幣を手元で保有している場合や、貸金庫に保管している場合はどうなるのでしょうか。

紙幣は10.動産に該当し、その所在地によって判定されるため、日本国内で保有していれば国内財産となります。

次に、保有されているケースの多い4.株式、5.国債、8.生命保険金についてです。

日本国内の会社の4.株式は国内財産、海外法人の株式は国外財産に該当します。証券会社の所在地は判定に影響せず、株式を発行している法人の本店または主たる事務所の所在地によって判断されます。

5.国債についても同様に、発行国の所在地で判定されます。たとえば、米国債は国外財産に該当します。

8.生命保険金については、日本国内に保険契約の事務を行う営業所があるかどうかが判定基準となります。海外に本店がある保険会社であっても、日本に契約業務を行う営業所がある場合は国内財産に分類されます。契約事務が海外でしかできない会社との契約に基づく生命保険金であれば、国外財産に分類されます。

4.日米相続税条約による例外

ここまでは、原則的な取り扱いについて解説してきましたが、例外的な規定も存在します。それが、日米間で締結されている日米相続税条約です。

この条約は、日米間における相続税の違いによる二重課税を排除する目的で締結されています。

被相続人が死亡時にアメリカ国籍を有していた場合や、住所地がアメリカにあった場合で、相続人の住所が日本にあるときなどに適用されます。

5.オーナー様に知っておいていただきたいポイント

代々続く不動産オーナー様の多くは、日本生まれ日本育ちで、現在も日本にお住まいの方がほとんどかと思います。その場合、国内外を問わず、すべての相続財産が課税対象となるケースが多いと考えられます。

「自分にはあまり関係がない」と感じられるかもしれませんが、国際的な資産保有や家族構成の変化に対応するため、このような法律が整備されていることを知っておくことは大切です。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

.png)

おすすめ勉強会

この記事の執筆者紹介

岡田 祐介

ミノラスホープ株式会社 所属・税理士の岡田 祐介(おかだ ゆうすけ)先生です。ミノラス不動産が毎月発行している不動産情報誌「Minotta」にて、相続における税金について、わかりやすく執筆・解説いただいています。