お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

賃貸経営において適切に経費を使うことは、建物の長寿命化や美観維持に繋がります。その結果、ご入居者様に選ばれ続け、資産を長く守ることができます。このコラムを通して、賃貸経営における視野を広げていただき、経費の使い方を考えるきっかけになれば幸いです。

「手取り収入が減ってきた」と感じているオーナー様もいらっしゃるのではないでしょうか?それには、デッドクロスと呼ばれる状況が影響を及ぼしている可能性があります。このデッドクロスは、経費を計画的に使っていくことで対策を講じることができます。

今月は賃貸経営のデッドクロスと、計画的な修繕の効用について紹介します。

目次

2.築15年を目安に、計画的に建物へ投資する

■比較1「課税所得が1,200万円のとき」

■比較2「所有物件が2棟、課税所得が800万円のとき」

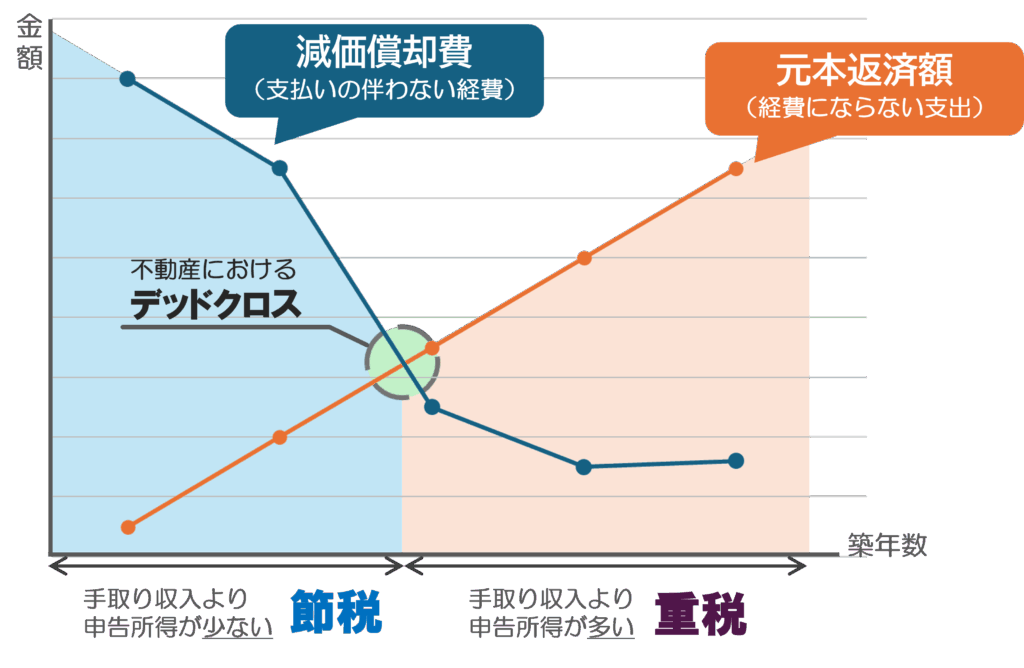

1.賃貸経営のデッドクロス

不動産経営におけるデッドクロスとは、元本返済額が減価償却費を上回る点を指します。

この状態は、減価償却として経費化できるものが少なくなったときに発生します。収入や返済額は変わらないのに、見かけ上、儲けが出ているようになり、その儲けに対して課税され、税金支出が多くなってしまうのです。この状態が続くと、賃貸経営を圧迫する要因になります。

なぜ、このようなことが起きるのでしょうか?実際にキャッシュフローから確認してみます。

| 築15年目 | 築16年目 | 差額 | |

|---|---|---|---|

| 収入 (家賃・駐車場・礼金・更新料など) | 1,036.80 | 1,036.80 | ±0 |

| 経費① (修繕費・管理費・固定資産税) | 273.8 | 277 | -3.2 |

| 収入ー経費① | 763 | 759.8 | -3.2 |

| 経費②(減価償却・金利) | 834.50 | 550.60 | -283.9 |

| 損益:(収入-経費①)-経費② | -71.5 | 209.2 | |

| 所得税+住民税10% | 0 | 32.1 | +32.1 |

| 元金返済 | 729.4 | 729.4 | ±0 |

| 所得税+住民税10% | 0 | 32.1 | +32.1 |

| 手残り現金 (収入-経費①)-元金返済-税金 | 33.6 | -1.7 |

上の表は、とある物件の築15年目と16年目のキャッシュフローをまとめたものです。

収入と経費①にはほぼ変化が見られませんが、経費②の減価償却費が大幅に減少しています。これにより、損益が-71.5万円から209.2万円に増え、儲けが出ているように見えます。この部分に課税され、0円だった税金が32万円も必要になり、手残り現金は赤字に転じる結果となりました。

こうした状況を防ぐためには、あらかじめご自身の現状を知り、経費をいつ・どれくらい使っていくのかを計算し・計画立てておく必要があります。課税所得がご自身の場合どれくらいなのかが計算の起点となります。税理士に任せている方も、改めて確認しておくことをおすすめします。

2.築15年を目安に、計画的に建物へ投資する

ここでの内容を踏まえ、所得税率表を用いて、経費を使った場合の税額を計算してみましょう。

比較1

課税所得が1,200万円のとき、①経費を使わない場合 ②経費を100万円使う場合 ③経費を400万円使う場合の3つの条件について、それぞれの税額を計算してみます。

①経費を使わない場合

所得税率表から、税率33%・控除額153.6万円

よって、1,200万円×0.33-153.6万円=242.4万円

②経費を100万円使う場合

課税所得は、1,200万円ー100万円=1,100万円

所得税率表から、税率33%・控除額153.6万円

よって、1,100万円×0.33-153.6万円=209.4万円・・・①よりも33万円安い

③経費を400万円使う場合

課税所得は、1,200万円ー400万円=800万円

所得税率表から、税率23%・控除額63.6万円

よって、800万円 ×0.23- 63.6万円=120.4万円・・・①よりも122万円安い

計算結果から、経費100万円を投じると税金が33万円安くなりました。つまり、所得税率分100万円の買い物が33%オフで購入できたということです。また、単年度で400万円の経費がある場合は税率が33%から23%に下がり、何もしない場合に比べて122万円も税金が安くなっています。

比較2

所有物件が2棟あり、1棟につき50万円かけて修理します。課税所得が800万円のとき、①単年度で2棟修理する場合 ②2年に分けて1棟ずつ修理する場合について、それぞれの税額を計算します。

①単年度で2棟修理する場合

1年目 (800-100)×0.23-63.6万=97.4万

2年目 800×0.23-63.6万=120.4万 合計217.8万

②2年にわけて1棟ずつ修理場合

1年目 (800-50)×0.23-63.6万=108.9万

2年目 (800-50)×0.23-63.6万=108.9万 合計217.8万

計算結果から、必要な税額は同じでした。つまり、税率が変わらない場合は単年度でも複数年に分けても結果は変わりません。焦って経費を使いすぎる必要はないですが、損をしないために、一度税額を確認し、計画的に経費を使うことをおすすめします。

払ってしまった税金は取り戻せません。しかし、建物への投資を毎年計画的に行うことで、税務署が決めているように見える税金も、コントロールの範囲内だと考えられます。

設備のリニューアルやリフォーム、大規模修繕等が必要な時期は必ず到来します。過去に本誌で紹介した大規模修繕共済の活用も可能です。計画を立てられていない方は、お早目に立案することをおすすめします。建物や設備等の現状やフローチャートを定期的に確認することが、その第一歩です。

大規模修繕・メンテナンス勉強会では、具体例も交えながら、効果的な建物への投資をご紹介しています。ご興味ございましたら、ぜひお気軽にご参加ください。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

.png)

おすすめ勉強会

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。