お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

ミノラスホープ株式会社 税理士 岡田 祐介

最近、法人化にご興味をお持ちの方が増えていると感じています。不動産オーナー様における法人化とは、ご自身(個人)で保有している収益物件を、新たに設立した法人や既存の法人に譲渡することをいいます。法人化の主なメリットは以下の4点です。

①所得の分散効果 ②経費計上の範囲拡大 ③相続税対策 ④赤字の繰越期間の拡大

この中でも、③相続税対策をより有効にするには「自社株式を移す際の株価が低い時期」に株式を移転することが重要です。ここでいう「株価が低い時期」とは、単に会社の業績が悪いときを指しているのではなく、事業承継に向けて計画的に株価を引き下げる対策を講じた状態を意味します。

引き下げの対策の方法はいくつかありますが、今回はその前提となる非上場株式の評価方法について解説します。

非上場株式の評価で押さえるべき3つのポイント

- 非上場会社株式の評価方法には「原則的評価」と「特例的評価」の2種類がある

- 原則的評価には、「類似業種比準方式」「純資産価額方式」「併用方式」の3方式がある

- 特例的評価は、原則的評価に比べて低い株価で算出される

特例的評価は、主に親族以外へ株式を相続・贈与する場合に適用されるので、不動産オーナー様のようなファミリー企業の承継では該当しないケースがほとんどです。そのため、ここでは原則的評価について説明します。

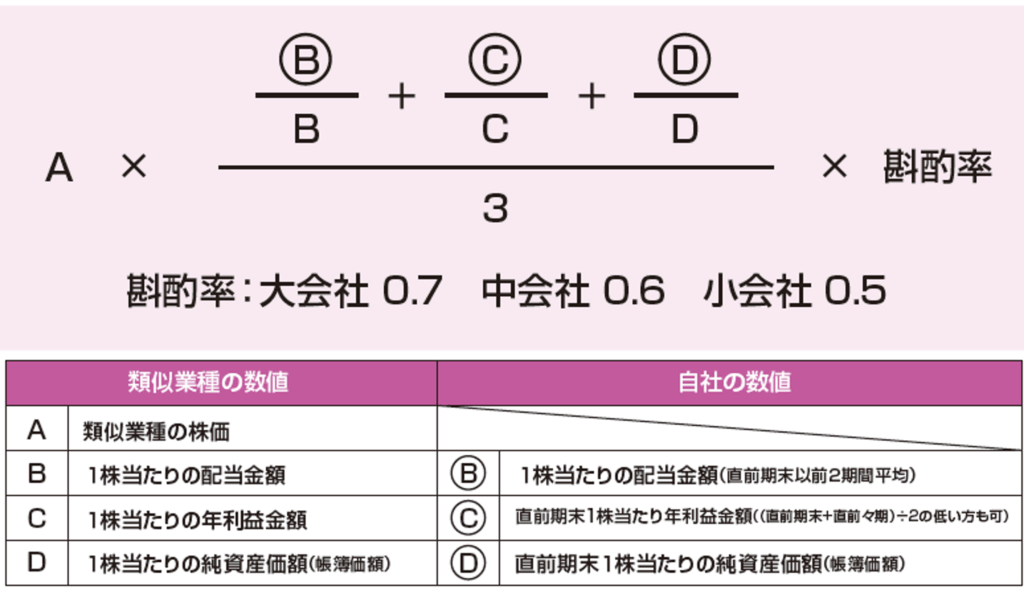

①類似業種比準方式

類似業種の上場株価を基準に、自社株式の株価を算出する方法です。国税庁が毎年公表している上場企業の株価を指標とし、配当・利益・純資産の3要素を比較して自社株式の株価を算出します。

業種の区分は、総務省の「日本標準産業分類」から該当する業種を探し、国税庁の発表している対比表※に当てはめて計算上の業種を決めます。さらに、会社の規模に応じて、自社株の株価を調整する係数である斟酌率(しんしゃくりつ)が異なります。斟酌率の分類は大会社・中会社・小会社の3段階であり、当てはまった分類とそのひとつ上の区分(例:小分類に該当すれば、その小分類が属する中分類)が対象となります。

※「(別表)日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表」

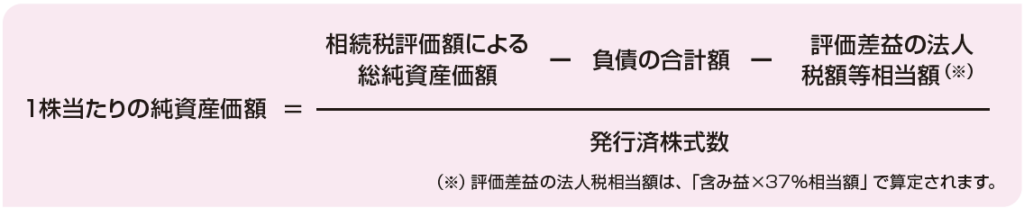

②純資産価額方式

貸借対照表をもとに、純資産の1株当たりの株価を計算する方法です。「今すぐ解散したら、1株あたりいくらになるか」と考えていただくとよいでしょう。ただし、帳簿価額での純資産ではなく、「財産基本通達」に基づいて、会社が解散した場合の価値を想定して資産・負債を時価で評価し、その純資産で算出します。

③併用方式

①類似業種比準方式、②純資産価額方式で算出した株価に、会社の規模に応じた一定割合を加味して自社株式の株価を算出する方法です。

今回は導入編として、非上場株式の評価方法の概要を解説しました。今後のコラムでは、これを踏まえて相続税対策としての法人化についてお伝えしたいと考えています。

相続税の分野では耳慣れない用語も多く、難しく感じられるかもしれませんが、内容を知ることで考え方の整理がしやすくなります。本コラムが、オーナー様にとって事業承継を検討するきっかけになれば幸いです。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

.png)

おすすめ勉強会

この記事の執筆者紹介

岡田 祐介

ミノラスホープ株式会社 所属・税理士の岡田 祐介(おかだ ゆうすけ)先生です。ミノラス不動産が毎月発行している不動産情報誌「Minotta」にて、相続における税金について、わかりやすく執筆・解説いただいています。