お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

予防保全を目的とした修繕計画を立てるには、まず現在の建物状況を正しく把握することが重要です。保全の目的や計画の基準となる資料については、過去のコラムで詳しく解説しています。

これまで、長期修繕計画の立て方、修繕費を抑えるための考え方についてお伝えしてきました。今回で大規模修繕編は最終回となります。最後は、賃貸経営に欠かせない「お金の貯め方」について解説します。

建物は築年数が浅い時期ほどトラブルが少なく、修繕費の出費も小さい傾向があります。しかし、長い目で見ると必ず修繕の時期は訪れます。突然の多額出費にならないよう、建物が健全なうちから計画的に準備をしておくことが重要です。

1.基本の考え方は「30年間で必要な経費を毎年均等に貯める」

前回までの試算では、30年間に必要と見込まれる修繕費の総額は 4,489万円 でした。これは収入に対して 14.92% に相当する数字です。本来であれば、この割合を毎月確保して積み立てていくという考え方が基本となります。

サブリース契約であれば賃料は定額ですが、多くのオーナー様はサブリース契約ではないので、退去や入れ替わりのタイミング賃料収入は変動するでしょう。近年は賃料の上昇傾向が見られるものの、建物の経年に伴って賃料が下がることは一般的であり、長期的には収入の変動を避けることができません。

このように賃料が上下する中で、積立額を都度調整するのは現実的ではありません。そのため、収入比率ではなく「必要な修繕費用を30年間で均等に貯める」という発想が有効です。

30年間で4,489万円を準備する場合、年間で約149万円(概算として150万円)となり、月額に換算すると 12万5,000円 を積み立てることになります。築浅期からこの額をコンスタントに積み立てることで、将来の大規模修繕時にも大きな負担を避けることができます。

2.お金を貯める3つの方法

修繕費を計画的に貯める手段としては、主に次の3つがあります。それぞれについて、相続税についての考え方も図で紹介します。

2-1.定額の定期預金

もっとも一般的で、多くのオーナー様が選んでいる方法です。毎月決まった金額を金融機関の定期預金として積み立てていくシンプルな仕組みです。定期預金でお金を貯めた場合、総資産のうち基礎控除を超過する部分が相続税の課税対象となります(図1)。

2-2.生命保険の活用

10年・15年・20年など、満期の時期があらかじめ設定された保険商品を利用し、保険料の支払いを「積立」として考える方法です。保険料控除を受けられるため、非課税枠が増え、課税対象が減るメリットがあります。しかし、満期の時期を修繕時期に合わせる調整が難しく、実際の利用は多くありません。(図2)

2-3.賃貸住宅修繕共済の利用

修繕共済と火災修繕共済を組み合わせた共済金制度です。毎月(または毎年)設定した金額を共済に積み立てていきます。

青色申告の方は、共済に対して支払われる共済掛金の全額は「必要経費」の「損害保険料」として確定申告時に経費として計上することができ、白色申告の方は、収支内訳書(不動産所得用)を利用して、「その他の経費」の「損害保険料」として計上することができます。

賃貸住宅修繕共済は、オーナー様が所有する賃貸住宅の屋根・外壁・軒裏・共用部の修繕に備える制度で、火災保険や地震保険とは異なり「経年劣化」に対して備えるものです。この積立が結果として所得税の圧縮につながるケースもあります。

そして、この共済掛金を経費算入することにより、オーナー様の課税所得を減らすことができます。「物件のための修繕計画」が結果的として「所得税対策」となるケースがあるのです。また、賃貸住宅修繕共済を利用すると、相続税対策としての有効性もあります。

●共済金残高は、相続財産評価の対象外

共済掛金は満期金・解約返戻金がないため、相続発生時の資産評価(時価)はゼロになります。(図3)

●共済の契約者を、法定相続人に変更可能

被相続人が貯めていたすべての共済掛金は、建物を引き継いだ相続人に引き継ぐ(名義変更する)ことができます。

●新たな契約者は、将来の修繕工事に充当できる。 (請求権の移転)

売却した場合にも名義変更して引き継ぐことができます。

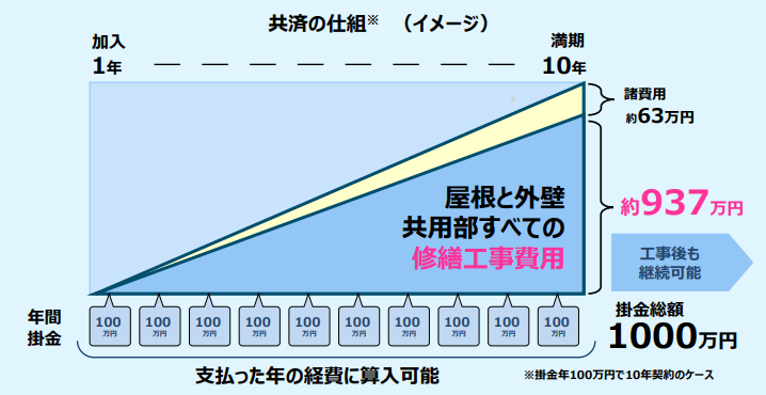

ただし、契約事務手数料(初年度掛金の10%)、毎年のシステム利用料、早期請求時の控除など、維持管理にかかるコストも存在します。図4は、毎年100万円を賃貸住宅修繕共済で積み立てた場合のイメージ図です。

10年かけて1,000万円を積み立てた場合、諸費用として約63万円が減り、実際に修繕費として利用できるのは約937万円になってしまいます。

「実際に貯めた1,000万円よりも、諸費用で63万円減ってしまうなんて損だ」と思う方もいるかもしれません。しかし、毎年100万円満額経費計上しているので、所得税対策としては、諸費用での減額よりは効果が出ると考えられます。

いかがでしたでしょうか。今回はお金を貯める方法を3つご紹介しました。長い目で見たときにおすすめできるのは、賃貸住宅修繕共済を利用して積み立てていくことです。賃貸住宅修繕共済で積み立てたお金は、賃貸物件の修繕にしか使うことはできません。それゆえに、「長年大事に守ってきた資産をこれからも守ってほしい」というオーナー様の想いに寄り添える選択肢ではないかと思います。

複数の物件をお持ちのオーナー様は、物件ごとに賃貸住宅修繕共済を積み立てておくと、物件と一緒に相続人の方へ引き継ぐことができます。もし、相続人の方が「不動産を手放したい」と考えた場合には、積み立て金で物件を修繕することで価値が上がり、買い手が見つかりやすいだけでなく、売値にも良い影響を及ぼすでしょう。その場合にも、経費として計上できるため、節税効果が期待できます。

長い期間にわたってお届けしてきた【大規模修繕編】も、いよいよ今回が最終回となりました。ここまで、建物を長持ちさせるための考え方、修繕計画の立て方、そしてお金の備え方についてお伝えしてまいりました。

私が長年オーナー様とお付き合いする中で常に感じるのは、「建物は、オーナー様の商売道具であり、大切な資産そのものだ」ということです。多くのオーナー様は薄々お気づきだと思います。「そろそろ修繕の時期かな」と感じながらも、何も起きていないから大丈夫だろうと先送りにしてしまったり、「所得税が高くて修繕費まで手が回らない」と後回しにしてしまったり…。しかし、そうした“先送り”こそが、結果的に大切な資産価値を自ら下げてしまう原因になるのです。

民法の改正やご入居者様を取り巻く環境の変化により、建物に対する求められる基準は年々高くなっています。昔のように「大雨だから仕方ない」「古いからしょうがない」と済ませられる時代ではなくなりました。ご入居者様は必要な情報を瞬時に手に入れることができ、その中には時に過大な要望と感じられるケースもあります。しかし、それが現在の賃貸経営の現実です。家主業は“何もしなくても成り立つ商売”ではなくなってきています。

私たちとお付き合いのあるオーナー様の多くは、先祖代々受け継いできた土地や資産を、次の世代へ確実に引き継ぎたいという強い想いをお持ちです。その使命感に共感し、私たちも“バトンを次世代に渡すお手伝い”をするつもりで日々向き合っています。だからこそ、賃貸経営に対する意識をこれまで以上に高め、共に学びながら、資産価値を落とさないための実践を積み重ねていくことが大切です。これからも末永く、オーナー様の良きパートナーとして伴走していきます。

大規模修繕や日々のメンテナンスは、専門的な知識が必要となる場面も多く、判断に迷うオーナー様も少なくありません。そこでミノラス不動産では、建物の状態確認から修繕計画の考え方、費用の捉え方までをやさしく学べる「大規模修繕・メンテナンス勉強会」を開催しています。はじめて修繕を考える方や、専門家の意見を聞きながら方針を整理したい方にもご参加いただける内容で、無理な勧誘などは一切ございません。建物を長く守り、資産価値を維持していくためにも、ぜひお気軽にご参加ください。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

.png)

おすすめ勉強会

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。