お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

ミノラスホープ株式会社 税理士 岡田 祐介

前回のコラムでは、非上場株式の評価方法についてご説明しました。今回はその続編として、不動産オーナー様が「法人化」を行うことで、相続面にどのような効果が生まれるのかを、具体的な数値を用いて解説いたします。

▶前回コラム「非上場株式の評価」

1.個人所有の場合に起きる問題点

個人で不動産を所有している場合、その不動産そのものが相続財産になります。評価額は路線価や固定資産税評価額などによって決まるため、既存不動産そのものの評価額を圧縮することは難しく、分割もしづらいという特徴があります。また、家賃収入は毎年個人に蓄積されるため、不動産を複数所有されているオーナー様ほど、相続時の評価額が大きくなりやすい傾向にあります。

2.法人化すると、相続対象が不動産から株式に変わる

法人化を行うと、相続対象は「不動産そのもの」ではなく「法人の株式」になります。株式の評価方法は、前回のコラムでご説明させていただいた通り、次の要素によって算出されます。

- 法人の純資産

- 利益規模(類似業種比準価額)

- 法人規模

- 株式の持分割合

特に不動産賃貸業は利益倍率が低いため、比準価額が小さくなりやすく、結果として法人化後の株式評価が低くなるケースが多い点が法人化の大きなメリットといえます。

3.具体例をもとに考える「法人化のイメージ」

ここからは、60代オーナーAさんを想定し、法人化した場合に評価額がどのように変化するかをご説明します。※実際の評価は財産評価通達に基づいて個別性を鑑みて行う必要がありますので、あくまでもイメージとしてご覧ください。

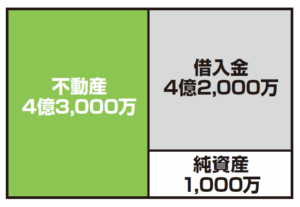

Aさんは以下3物件を個人名義で保有しています。

| 物件 | 時価 | 相続税評価(個人) |

|---|---|---|

| 賃貸マンション(10戸) | 1億5,000万円 | 1億1,000万円 |

| アパート(6戸) | 8,000万円 | 5,600万円 |

| テナントビル | 2億円 | 1億4,000万円 |

| 合計 | 4億3,000万円 | 3億600万円 |

当該物件は利回り7%であり、これによる賃貸収入の年間合計は約3,000万円とします。

Aさんがこれらの不動産を、資本金1,000万円で新設した資産管理法人にすべて時価で移転(借入で買い取り)した場合、法人の相続税法上の貸借対照表は次の通りとなります。

「なぜ相続税評価なのに不動産が“時価”なの?」と疑問に思われたオーナー様もいらっしゃるかと思います。これは財産評価基本通達185に「評価会社が課税時期前3年以内に取得又は新築した土地及び土地の上に存する権利(並びに家屋及びその附属設備又は構築物の価額は、課税時期における通常の取引価額に相当する金額によって評価するもの」とするという規定があるため、法人が取得して3年以内の不動産は路線価などではなく“時価”で評価されるためです。つまり、法人化直後の段階では評価圧縮がまだ起きない仕組みになっています。

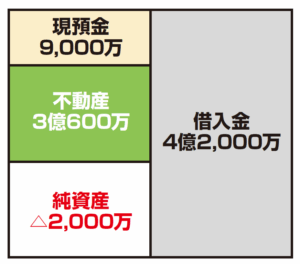

4.3年経過すると評価が大きく変わる

3年後には、不動産の評価が路線価等に置き換わるため、純資産額がマイナスとなりました。こうなると株式の評価額は0円になります。家賃収入の3,000万円×3年で増えた現預金が9,000万円を含めても、財産額を圧縮できたこととなります。なお、借入金の返済については、返済した分は現預金が減ることになるため、純資産額への影響はありません。

5.「個人に残る現預金」への対策は必須

法人の株価は0円でも個人の財産はどうなっているのでしょうか。法人に売却したので不動産はなくなりましたが、不動産を売却したことで手元には現預金が残ることになります。例えば、下記の条件で手元残高を計算してみましょう。

- 相続により取得した不動産であったため、売却時の帳簿価額は不明

- 借入金の残高が1億円

この場合、売却時価4億3,000万円 ー 譲渡所得税等約6,300万円 ― 借入金返済1億円 = 約2億7,000万円が手元に残ります。

「法人化して終わり」と考えてしまうと、この手元預金に対して相続税がかかってしまうこととなるため、なんらかの対策が必要です。具体的な計算などは今回のコラムにおさまらなくなってしまうため割愛しますが、対策として考えられるものは以下の通りです。

- ご自身及び配偶者とともにすべて使い切ってしまう

- 生命保険金の保険料として活用する

- 法人化した不動産よりも効率の良い不動産を購入する

法人化を行うことの大きなメリットは、賃貸収入を法人に渡すことで個人の財産の増加を止めるということです。しかし、実際にはキャッシュフローや借入の状況、家族構成などを踏まえて総合的に判断する必要があります。そのため、「法人化を行えばよい」と捉えるのではなく、「今の持ち方がベストか?」を見直す一つの選択肢のひとつとして、考えてみてはいかがでしょうか。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

.png)

おすすめ勉強会

-1024x512.png)

この記事の執筆者紹介

岡田 祐介

ミノラスホープ株式会社 所属・税理士の岡田 祐介(おかだ ゆうすけ)先生です。ミノラス不動産が毎月発行している不動産情報誌「Minotta」にて、相続における税金について、わかりやすく執筆・解説いただいています。