お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

司法書士ゆかり事務所 司法書士 荻島一将

相続放棄を家庭裁判所に申述できる期限は、「自己のために相続の開始があったことを知った時」から3ヶ月間以内と規定されており、この期間を相続放棄の「熟慮期間」といいます。この熟慮期間内に、相続放棄をするかどうかを決めかねているうちに、相続人の一人にさらに相続が発生してしまう、という事態が発生することがあります。

今回はこのような、相続放棄の熟慮期間内に複数の相続が生じた場合の相続放棄についてご説明いたします。

1.数次相続と再転相続

相続が発生した後、遺産分割をする前に、その法定相続人が亡くなってしまうことを数次相続といいます。複数回の相続を経ている中でも、相続放棄を検討すべき熟慮期間内に第二の相続が発生することを再転相続といいます。再転相続も広い意味では数次相続の一種ということもできますが、再転相続と数次相続を区別する違いとしては、「再転相続」は第二の相続が第一の相続の熟慮期間内に起こる点です。

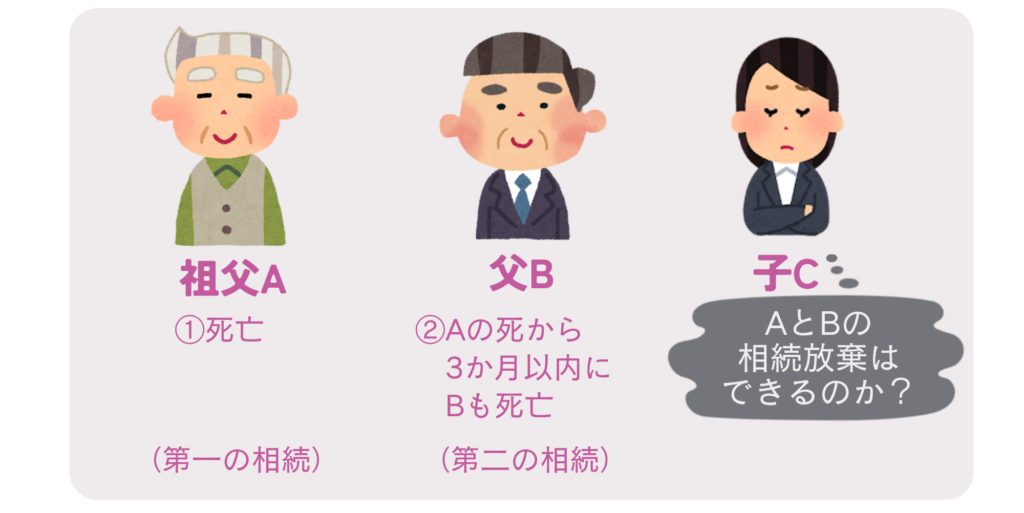

具体例としては、まず祖父Aが亡くなり、相続による遺産を承継するか、放棄をするかを検討中3か月たたないうちに、Aの子である父Bが亡くなってしまった、というケースで、Bの子Cに起きたBの相続は「再転相続」ということになります。

2.再転相続で相続放棄ができるパターン、できないパターン

再転相続が起こると、のこされた再転相続人(上記のケースではC)は、祖父Aの相続と父Bの相続の両方について相続財産をそのまま承継するか(単純承認)、相続放棄をするか、といったことを検討し、選択することになります。ただし、Cは、AやBの相続について、自由に相続放棄や単純承認ができるわけではなく、一定のルールがあります。

例えば、再転相続の事例において、父Bの相続について遺産を承継することを承認して、祖父Aの相続については放棄する、ということはできますが、逆に、祖父Aの相続を承認して、父Bの相続については相続放棄するということは原則として認められません。父Bの相続には、祖父Aの相続人としての地位が含まれますので、祖父Aの相続人としての地位を持つ父Bを放棄したら、祖父Aの相続も放棄することになるからです。

3.再転相続の熟慮期間はいつからカウントされるか

再転相続が起こるケースでは、第二の相続が開始して初めて、第一の相続の事実を知るということがあります。この場合、第一の相続の熟慮期間は経過していることも少なくありません。このような事案で、祖父に膨大な借金があった時に、父の遺産は承認したいが、祖父の相続放棄ができないとなると、Cにとってはあまりに酷です。

そこで、判例は、第二の相続開始時に初めて第一の相続を知り、第一の相続のみ放棄をしたい場合、再転相続人になったことを知ったときから3か月の熟慮期間がカウントされる、としています(最高裁令和元年8月9日判決)。

本稿ではかなり単純化して説明いたしましたが、数次相続や再転相続では、案件の事情に応じて、相続放棄ができるか否かを検討し、判断する必要があります。相続関係や事情が複雑な場合は、独自に判断せず、専門家に相談されることをおすすめします。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

.png)

おすすめ勉強会

この記事の執筆者紹介

荻島一将

司法書士・行政書士ゆかり事務所 所属の荻島一将(おぎしま かずまさ)先生です。ミノラス不動産が毎月発行している不動産情報誌「Minotta」にて、相続対策や生前対策について、わかりやすく執筆・解説いただいています。