配偶者居住権の節税効果と注意点

~争続を円満相続へ~

分割対策というのは、遺産分割でもめないようにするために、「誰に対して、どの財産を、どれだけ承継させるのか」ということをあらかじめ考えて対策を立てておくことです。

この、分割対策は、相続税がかかるか否か、にかかわらず、すべての方が本来考えておかなければならないことです。

分割対策をしておかなければ、遺産争いになってしまう可能性があります。財産の多少にかかわらず、相続人が複数いる場合や、つもりに積もった兄弟姉妹の不平等、相続人の感情が絡むので複雑化してしまうのです。

相続人のそれぞれの生活状況、これまでの関わり方などを配慮しながらも、親の意思をはっきりと示す遺言や家族会議等で、事前に準備しておくことが重要です。

具体的には、このような対策が考えられます。

遺言書に書かれた内容の効力が民法の法定相続分の規定よりも優先することを利用した対策です。 割方はこの遺言の作成で解決します。

贈与税の基礎控除枠(年間110万円)や、相続時精算課税制度²などを活用することで、 贈与税の負担を回避しつつ対策を講じることができます。

不動産などの分割しづらい財産を、分割しやすい他の財産に組み替えることなどです。

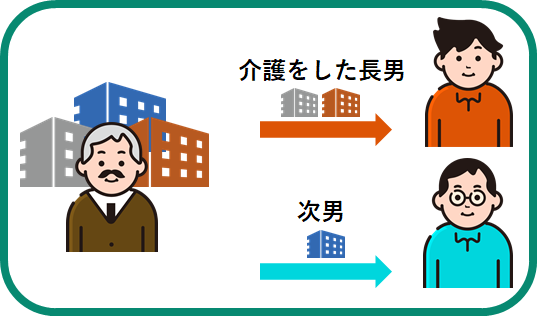

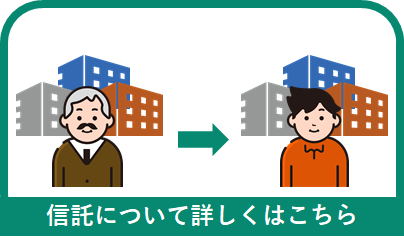

契約や遺言などによって、財産を信託銀行や信頼できる方などに託す、という方法をとることにより、 遺産分割対策を立てることができます。

プロがオーナー様の経営をサポートします!

お問い合わせ・ご相談はこちら(受付時間 9:00〜18:00/毎週水曜定休)