お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

相続税申告にも時効があります

不動産業を行っている方からすると時効は滞納家賃の時効であったり、占有による時効であったりを思い浮かべるかもしれませんが、相続税申告にも時効があります。

正確には「除斥期間」という課税当局が課税処分を行える期間があり、この期間には期限があることから期限を過ぎると時効が成立するということになります。

除斥期間は「法定申告期限の翌日を起算日として、原則5年」と定められていますが、原則があれば「例外」もあります。

それは偽りその他不正の行為によって税額を免れ、または還付を受けた場合には、7年に延びることとなります。ここでいう偽りその他不正の行為とは、税務調査に対して虚偽の答えをしたり、多額の相続財産を隠したりといった、脱税行為があるケースを意味します。

よく知っていたか否かという「善意」と「悪意」という形で民法では出てくるかもしれませんが、ここでいう例外は偽りや不正があったかどうかが判断基準となるため少し異なります。

また、一般的にイメージする時効には「時効の中断」があります。

これは時効までの期間において請求や差押があると時効までの経過期間がリセットされるというものになりますが、先に書いた通り相続税の場合には「除斥期間」になるため時効の中断はされず、仮に課税当局から追徴の指摘を受けたからといって期間がリセットされることはありません。

このような形で説明をしていくと逃げ切れるかもしれないと思ってしまう方もいるかもしれませんが、課税当局が持っている情報網を考えると現実的には難しいといえます。

既にご経験のある方もいらっしゃるかもしれませんが、課税当局は相続税の申告が見込まれそうな方に対して案内文書を送付しています。

このようなピックアップが可能となるのは、課税当局が共有している国税総合管理(KSK)システムというものがあり、過去の税務申告状況(先代や配偶者の相続税申告内容など)はもちろん、不動産売買の履歴や、保険金の受取履歴など、様々な情報を持っているからです。

そして銀行に対しても保存のある入出金データを調査することができ、これは被相続人だけでなく相続人の口座についても行えます。

このような状況を考えると時効狙いはきびしく思ってくるのではないでしょうか。

ペナルティは?

ここからは更に申告していない、申告した金額が少なかった場合のペナルティを説明していきます。

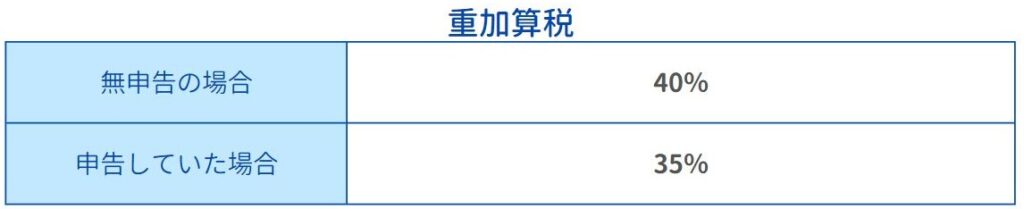

罰金という意味でのペナルティは加算税と延滞税の2つがあります。

加算税とは罰則金という意味合いで「無申告加算税」「過少申告加算税」、そして「重加算税」があります。 各々の税率は下記の図の通りです。

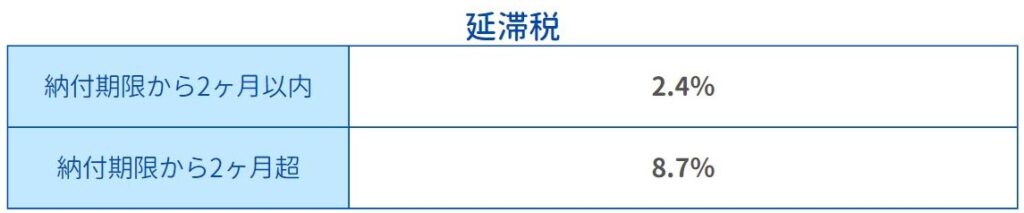

そして延滞税とは納税が遅れたことに対してかかる利息で、期限の翌日から納付日までの日数によって下記の利率で計算をされます。

また、忘れてはならないのがペナルティは罰金だけでなく、刑事罰を受ける可能性もあるということです。

規模が大きく、かつ、隠ぺい工作を行っているなどの悪質なケースがほとんどではありますが、以前所轄税務署ではなく、国税庁の調査官と話をした際には刑事罰まで進むか否かは現地調査をする調査官とは別の部署が行うため調査に来た調査官にもわからないということを言っていました。

先人たちが大事に守ってきた財産を守りたいという気持ちは悪いものではありません。

ただ、その思いが強すぎて法を逸脱するのは結果として財産を守れないことになってしまう可能性もあります。

また、知り合いなどのうまくいった話などを鵜吞みにすることで取り返しのつかないことになることもありますので専門家の意見を聞いて一度考える時間を作ることをお薦めします。

▶オススメ関連記事海外移住と相続税

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

おすすめ勉強会

この記事の執筆者紹介

岡田 祐介

ミノラスホープ株式会社 所属・税理士の岡田 祐介(おかだ ゆうすけ)先生です。ミノラス不動産が毎月発行している不動産情報誌「Minotta」にて、相続における税金について、わかりやすく執筆・解説いただいています。