お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

ミノラスホープ株式会社 税理士 岡田 祐介

▶岡田先生の記事をもっと読む「相続税申告における遺言」

「令和4年税制改正大綱について」

「配偶者居住権について」

はじめに

新しい年度になりました。皆様は「年度の起源」をご存知でしょうか?日本では、4月から新年度・3月決算を採用していますが、これは明治19年から続くもののようです。諸説ありますが、時の大蔵卿であった松方正義が、当時の大赤字を何とかするため、酒造税の納期に合わせて会計年度の始まりを4月に変更したそうです。このことは、公文類聚という公文書にも記載されています。お酒の税金が、年度の起源に関係しているのは、少し意外ではないでしょうか。

当たり前と思っているものほど、起源を知らないものも多いですよね。今回から、不動産売買における価格の決め方についてお伝えします。

税務署はどう見るか

そもそも、価格は「売る側(供給)」と「買う側(需要)」のバランスによって決定されます。つまり、第三者間での売買においては、合意をした金額がお互いに納得した適正価格といえます。そのため、よほどのことがない限り、税務署から価格に対して疑義を生じさせたり、否認をしたりすることはありません。

ところが、この取引の当事者が親族同士であった場合はそうはいかなくなります。税務署は、「取引価格を操作して利益移転をし、発生すべき税金を回避しているのではないか」という観点で見ています。親子間、祖父孫間など縦の関係はなおさら見る目は厳しくなります。

もし、親族個人間での売買価格が低額な取引価格であると認定されてしまうと、贈与税が課税されることになります。これを防ぐには、できる限り公正で明可能な価格指標を用意することが重要になります。しかし、親族間売買は仲介会社などを通じて第三者と取引する場合とは異なるため、「合意した価格=客観的な実勢価格」とはなりません。

「4つの指標」

では、親族間での不動産売買を行う場合、どのように考えるとよいのでしょうか。

ここからは、親族間での不動産売買を考える上でも重要となる「4つの指標」について説明します。私が講師を務めますミノラスの勉強会でも取り上げたことがありますが、価格、特に土地の価格については「一物四価」と言われる指標が目的に応じて、それぞれが定められています。

1. 実勢価格

実勢価格とは、実際に市場で取引され成立した価格のことです。取引事例に基づいた価格であり、国土交通省が運営している土地総合情報システムで、過去の取引価格を調べることが可能です。

「取引事例」というと、客観的な価格のように思えますが、ご自身のお持ちの土地と面積や形、道路の接し方、日当たりなど全く同じものはないことから個別価格として客観的な時価とは言い切れません。とはいえ、過去の実績という意味では参考価格として、とても有用です。

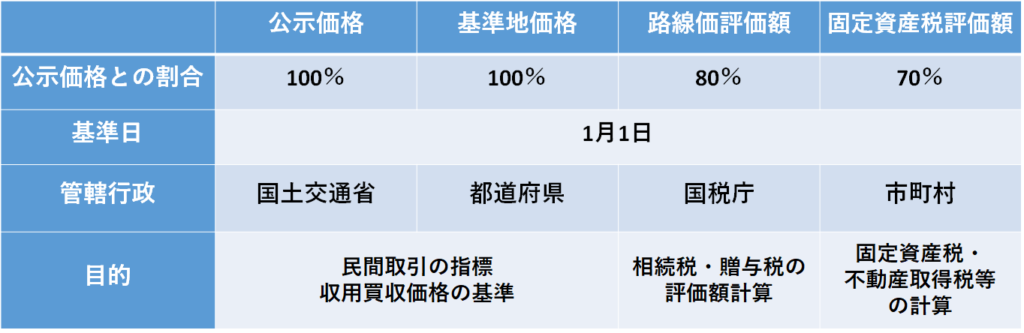

2. 公示価格、基準地価格

公示価格とは、国土交通省が公表する、その年の1月1日現在の土地の価格のことです。土地の取引や資産の評価をする際に客観的な目安となります。公表は3月下旬で、民間取引の指標とされており、公共事業における用地買収価格の基準にもされています。

基準地価格とは、その年の7月1日現在の価格で公示価格の時点修正版のようなものです。こちらの公表は9月下旬です。

3. 相続税の評価額(路線価)

路線価とは、国税庁が公表する、その年の1月1日現在における土地の価格を指します。公表は7月1日にされ、日本全国の路線価を国税庁のホームページで閲覧が可能です。ご存知の方も多いかと思いますが、路線価は相続税や贈与税の計算の際に使われます。これを基に、土地の形状や状況に応じて二路線や不整形地などの補正計算を行い、その土地特有の個別事情を反映させることで実際の評価となります。なお、この路線価は一般的に上記「2.公示価格」の80%程度になるように設定されています。

4. 固定資産税評価額

固定資産税評価額は、市町村によって付されるその年の1月1日現在の土地の価格を示します。固定資産税や不動産取得税など、市町村の税金に関する計算の土台として利用されています。上記「2.公示価格」や「3.路線価」と異なり、評価額の見直しは3年ごとに行われます。なお、この固定資産税評価額は一般的に上記「2.公示価格」の70%程度になるように設定されています。

これらを踏まえ、次回の記事で「親族間での不動産売買を行う場合の考え方」についてお伝えします。保有不動産の整理や共有地の解消を考えることは、相続対策として重要なことです。そして、その方法として売買を選ぶとき、いたずらに税金を支払わないよう知識をつけることもまた相続対策であると考えます。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

おすすめ勉強会

この記事の執筆者紹介

岡田 祐介

ミノラスホープ株式会社 所属・税理士の岡田 祐介(おかだ ゆうすけ)先生です。ミノラス不動産が毎月発行している不動産情報誌「Minotta」にて、相続における税金について、わかりやすく執筆・解説いただいています。