お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

ミノラスホープ株式会社 税理士 岡田 祐介

▶岡田先生の記事をもっと読む「親族間での不動産売買①」

「親族間での不動産売買②」

「相続税申告における遺言」

はじめに

既にご存知の方もいらっしゃるかもしれませんが、令和4年4月19日最高裁判決で納税者(相続人)の敗訴が決まった事案があります。この当該事案では、「路線価評価」が不適当であったと判断され、不動産鑑定評価額が採用されました。

通常相続税の計算するとき、「土地は路線価による評価を行うこと」と財産評価基本通達に規定されています。そのため、その通りに評価して否定されることはないはずです。ところが、当該事案ではその評価が不適当であるとされたのです。

実は、財産評価基本通達には「路線価により評価した結果と実勢価格との差が大きく、そのまま路線価で評価することが『著しく不適当』な場合には、独自に再評価できる」とも、例外規定として設けられているのです。相続対策を考えている皆様にとって境界線が曖昧にもかかわらず、再評価できるという強い効果をもった例外規定が存在することは悩みの種になってしまうかもしれません。では、「著しく不適当」とは、どのような状態・状況・要件なのでしょうか。

そこで、今回は「当該事案の概要」、次回は「判決の解説と今後への影響」として、2部編成でお伝えします。

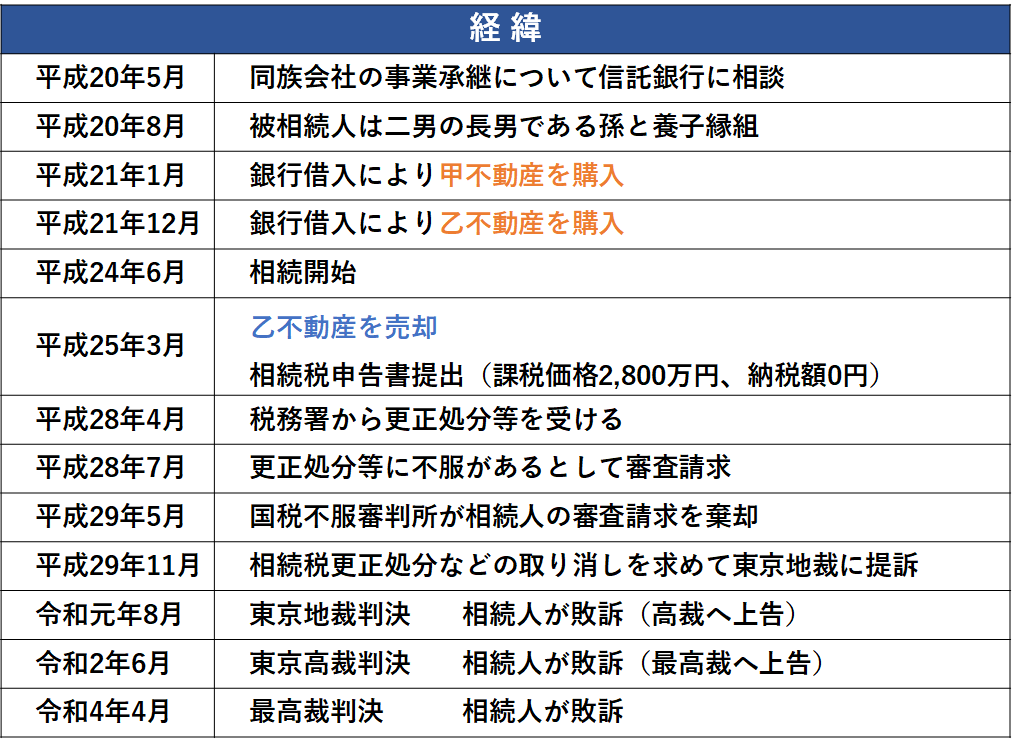

当該事案 概要

相続開始日: 平成24年6月17日

被相続人 : 父

相続人 : 妻、長女、長男、二男、孫養子(二男の長男)

被相続人は94歳で亡くなっており、平成21年6月まで不動産売買賃貸業を行っていた会社の社長を行っていました。退任後は相続人である長男が社長になっています。

時系列で見ていくと、不動産の購入と売却が目を引きます。これらの金額や評価額を表1にまとめました。なお、乙不動産は平成25年3月に5億1,500万円で売却されています。

そして、一連の不動産購入は平成20年5月に信託銀行に相談をしたことから始まっています。信託銀行と被相続人のやりとりは以下の内容でした。

- 信託銀行から経営相談診断結果の報告を受けた際、借入金により不動産を取得した場合の相続税の試算及び相続財産の圧縮効果の説明を受けていた。

- 不動産購入に係る借入について信託銀行の内部稟議書に「採上理由」として相続対策のため不動産購入を計画、購入資金につき借入れの依頼があった旨と追加の不動産購入の際に、前回と同じく相続税対策を目的として収益物件の購入を計画、購入資金につき借入れの依頼があった旨の記載があった。

- 信託銀行との間で借入れの目的が、相続税の負担の軽減を目的とした不動産購入の資金調達にあるとの認識を双方で共有していた。

この相続対策を行わなかった場合、課税価格は6億円を超えていたといわれています。つまり、5億円以上の課税価格を圧縮したことになります。さらに、基礎控除内におさめたことで納税額は0円になりました。

これらの状況から、国税当局は平成28年4月に不動産の評価を路線価ではなく、不動産鑑定評価により再評価し更正処分を行いました。このときの課税価格は8億8,874万円、相続税額は2億4,049万円とされています。その後、この処分を不服として平成28年7月に国税不服審判所へ審査請求を行ったのですが、これは下記の裁決要旨の通り棄却されてしまいました。

裁決要旨

請求人らは、相続財産のうち一部の不動産(本件各不動産)については、財産評価基本通達(評価通達)に定める評価方法によらないことが相当と認められる特別の事情がないから、評価通達6《この通達の定めにより難い場合の評価》を適用することはできず、評価通達に定める評価方法により評価すべきである旨主張する。

しかしながら、被相続人による本件各不動産の取得から借入れまでの一連の行為は、被相続人が、多額の借入金により不動産を取得することで相続税の負担を免れることを認識した上で、当該負担の軽減を主たる目的として本件各不動産を取得したものと推認されるところ、結果としても、本件各不動産の取得に係る借入金が、本件各不動産に係る評価通達に定める評価方法による評価額を著しく上回ることから、本件不動産以外の相続財産の価額からも控除されることとなり、請求人らが本来負担すべき相続税を免れるものである。このような事態は、相続税負担の軽減策を採らなかったほかの納税者はもちろん、被相続人が多額の財産を保有していないために同様の軽減策によって相続税負担の軽減という効果を享受する余地のないほかの納税者との間での租税負担の公平を著しく害し、富の再分配機能を通じて経済的平等を実現するという相続税の目的に反するものであるから、本件各不動産について、評価通達に定める評価方法を画一的に適用するという形式的な平等を貫くことによって、かえって実質的な租税負担の公平を著しく害することが明らかであり、評価通達によらないことが相当と認められる特別の事情があると認められることから、ほかの合理的な時価の評価方法である不動産鑑定評価に基づいて評価することが相当である。

「国税不服審判所」は聞きなれない言葉かと思いますが、税務訴訟の場合、いきなり地裁などにはいかず、まずは不服審判所へ申し立てを行うことになっています。ここでの裁決に不服の場合、今回の相続人と同様に地裁へと舞台が移動していきます。そして、最後に最高裁までもつれましたが、下記のような判断を下したことで相続人側の敗訴が確定してしまいました。

最高裁判決

相続税の課税価格に算入される財産の価額について、評価通達の定める方法による画一的な評価を行うことが実質的な租税負担の公平に反するというべき事情がある場合には、合理的な理由があると認められるから、当該財産の価額を評価通達の定める方法により評価した価額を上回る価額によるものとすることが上記の平等原則に違反するものではないと解するのが相当である。

ここまでが今回の事案の概要、裁決要旨や判決のポイントです。次回は、最高裁判決を含めて解説、その上で今回の判決が今後の不動産を使った相続対策にどのような影響を及ぼすのかをお伝えします。

※相続人の表記において、次男ではなく二男としているのは意図的な表記です。戸籍の記載にはひな形があり、これは二男とされています。相続対策コラムを執筆させていただいている手前、私もこちらの表記を採用させていただいております。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。