お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

ミノラスホープ株式会社 税理士 岡田 祐介

▶岡田先生の記事をもっと読む「相続税申告における遺言」

「令和4年税制改正大綱について」

「配偶者居住権について」

はじめに

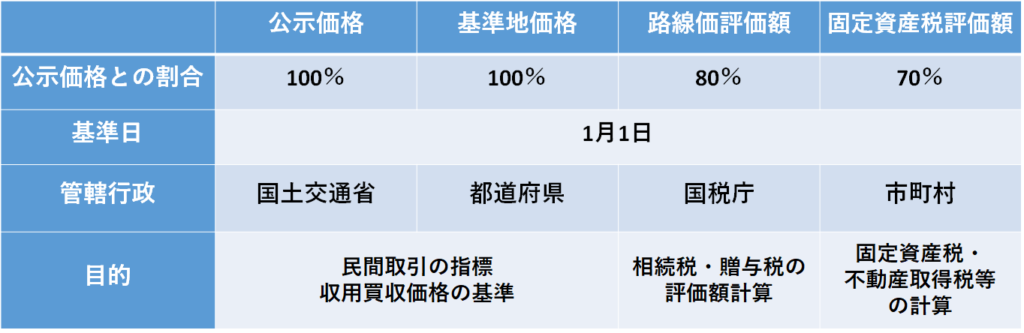

今回は、前回の「親族間での不動産売買①」に引き続き、「親族間で不動産売買を行う場合」についてお伝えします。前回は、親族間での不動産売買を考える上で重要となる「4つの指標」の解説を掲載いたしました。下の表は前回掲載したもので、価格指標についてまとめています。

これに加えて、「実勢価格」という実際に市場で取引された際に成立した価格も前回ご紹介しました。実勢価格は、一見すると実際に成立した価格であることから、最も文句の言われない適切な価格であるように思えます。ただ、土地の大きさや形状を含めた個別性まで同条件となることは稀有なことですので、単純に当てはめるだけでは客観性を保てないかもしれません。

こういった前回の内容を踏まえて、「親族間で不動産売買を考える場合、どのように考えるとよいのか」の解答をお伝えします。

結論としては、路線価評価額をもとに算出した相続税評価額を参考することになります。ただし、これは個人間での取引についてです。法人を絡めた取引ではその取扱いが異なりますので、ご注意ください。

前回もお伝えしたように、親族間で不動産売買においては「できる限り公正で明確な価格指標を用意すること」が大変重要です。

相続税評価額を計算する場合、その土地の個別事情を反映させた加算調整、減算調整を行います。さらに、実務上という表現は税務署が定めたルールでもあることを示しています。つまり、それを否定することは自らを否定することとなるため指摘することはできないのです。

また、「できる限り公正」な指標として、客観性を重視するには「時価」というものが必要となります。実は、これは路線価評価額ではなく、公示価格の方が近いものです。

先ほどの表にあるように、路線価評価額をもとに算出される相続税評価額は、公示価格の80%と税務署側も考えます。よって、時価としてあるべき金額と考えられる「公示価格=相続税評価額の80%戻し」という等式ができます。つまり、親族間での不動産売買における価格の範囲としては、「相続税評価額から、公示価格相当(相続税評価額÷80%)」が適正となります。

税務上は個人間売買に関しては「著しく低い価額」による取引に該当しなければ問題とならないとされています。この「著しく低い価額」というのは実務上、相続税評価額以上であれば該当しないものとして取り扱われています。

適切な時価という観点でいえば、不動産鑑定価格を用いることもひとつです。第三者による個別事情を反映させたものであるため、客観性は担保することができます。ただし、この方法の一番のネックは、不動産鑑定士への依頼で数十万円の費用が掛かってしまう点です。

親子間での売買については、上記のように相続税評価額を基準に考えていけば税務上の問題もありません。しかし、兄弟間の売買や他の親族との売買の場合、税務上の評価と実際に売買した際の価格にズレが生じてしまう可能性もあり、損得による関係性の悪化というリスクが生じます。こういった場合には、費用をかけてでも鑑定評価をするという選択もありかと思います。

税理士の視点は税、「務上の取り扱い」に重きを置くことが多いです。一方で、不動産は税務上の評価と実勢価格にズレが生じることはよくあります。税務上の取り扱いを気にするあまり、目の前の取引相手との関係を悪化させてしまっては承継対策ができたとは言い切れません。多面的な視点を持つ専門家にご相談をされると、よりよい解決法が見つかるかもしれません。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

おすすめ勉強会

この記事の執筆者紹介

岡田 祐介

ミノラスホープ株式会社 所属・税理士の岡田 祐介(おかだ ゆうすけ)先生です。ミノラス不動産が毎月発行している不動産情報誌「Minotta」にて、相続における税金について、わかりやすく執筆・解説いただいています。