お役立ち情報

大切な資産を「守る」「つなぐ」「増やす」ために

役立つ不動産の市況や経営の情報をご紹介

相続時に保有していた財産の中に底地が含まれると、相続税の負担が大きいとされる一歩で、底地からの収益性としては低いという現実があります。

今回は、底地における相続評価と実勢価格について確認していきます。

実勢価格は低いのに高い相続税評価額!

《相続税評価額の計算方法について》

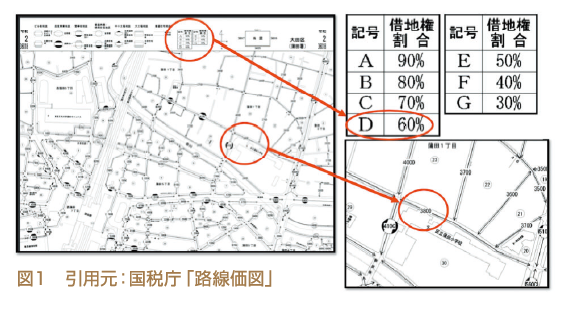

底地の相続税評価額は、[更地の相続税評価額×(1-借地権割合)]

底地の相続税評価額は50,160,000円となりますが、底地買取業者へ底地を売却した場合では、更地価格の10%程度と言われております。

更地価格としては、路線価格125,400,000×1.25=156,750,000円となります。

相続税評価額としては、50,160,000円として評価されるのに対して、実際に売却する売位は、15,675,000円と近くとなります。

このように底地は安い地代により、収益性が低いにも関わらず相続税評価額としては高く、売却処分するにも10%程度の価格となり、資産価値としては低い財産となってしまうのです。

実際の相続では、他の財産と合計して相続税計算をした時には数百万円以上の相続税となる可能性もあります。相続が発生してからでは、対策はとれませんので、底地を数多く所有されている方。他の財産(不動産等)を多く所有されている方などは、一度見直しされてみてはいかがでしょうか。

▶お問い合わせはこちらから

▶マモローヤメンバー募集中!不動産経営の最新情報をお届けします。嬉しい限定特典も!詳細はこちら

おすすめ勉強会

-1024x512.png)

この記事の執筆者紹介

ミノラス不動産

私たちは次世代へ大切な資産を「守る」×「つなぐ」×「増やす」ために、お客様の不動産継承計画を共に実現させる不動産サポート企業です。